金融行业正在迅速演变。许多对冲基金经理正考虑提供可扩展收入、更低资本密集度以及更广泛市场准入的替代商业模式。最具战略性的转型之一,是从管理对冲基金转向经营外汇经纪业务。

尽管二者都在资本市场运作,但其结构、风险暴露、监管框架和收入机制差异显著。本指南将解释如何从管理对冲基金转变为推出外汇经纪业务——包括法律、运营、技术和战略方面的考虑。

为什么对冲基金经理会考虑创办外汇经纪业务

有几个结构性原因促使经验丰富的对冲基金经理转向经纪模式:

- 更可预测的收入来源

- 对基于业绩的费用依赖更低

- 在不按比例增加资本配置的情况下实现规模化

- 对交易基础设施的直接掌控

- 进入全球零售市场

与对冲基金依赖资产表现和投资者留存不同,外汇经纪业务通过交易量从点差、佣金和加价中获得收入。

对那些厌倦募资周期、承受投资者汇报压力以及面临赎回风险的管理者而言,经纪业务基础设施可能提供一种更具可扩展性的替代方案。

对冲基金 vs 外汇经纪业务:结构性差异

1. 收入模式

对冲基金

- 管理费(通常为 1–2%)

- 业绩费(通常为 15–20%)

- 取决于 AUM 增长

外汇经纪业务

- 点差加价

- 交易佣金

- 掉期加价

- B-book 利润(如适用)

经纪业务即便在交易者亏损的情况下也能产生收入(在 B-book 模式下),而对冲基金必须产生阿尔法才能赚取业绩费。

2. 资本需求

对冲基金需要大量监管资本和投资者资本,才能具有竞争力。

外汇经纪业务需要:

- 监管资本(取决于司法管辖区)

- 与流动性提供方的合作关系

- 运营储备

- 技术 基础设施投资

资本密集度不同——经纪业务更偏向基础设施密集,而不是资产密集。

3. 风险暴露

对冲基金承担市场风险。

外汇经纪商管理对手方风险和运营风险。

通过合适的 A-book/B-book 混合模型,经纪商可以:

- 内部消化较小的零售流量

- 对冲高频高量交易者

- 动态管理敞口

风险建模将更偏交易层面,而非基于投资组合。

逐步:如何从对冲基金转型为外汇经纪业务

步骤 1:重新定义你的商业模式

在推出之前,回答:

- 你将以 A-book、B-book 还是混合模式运营?

- 你将面向零售、专业还是机构客户?

- 你会服务哪些司法管辖区?

- 你将提供哪些资产类别(只做 FX,还是也提供 CFDs、加密货币、指数)?

这一战略基础将决定牌照、流动性搭建和合规结构。

步骤 2:选择合适的监管框架

与对冲基金不同,外汇经纪商需要根据司法管辖区申请特定的经纪牌照。

常见选项包括:

- 离岸牌照(更快、更低的资本要求)

- 中等监管水平的司法辖区

- 完整的欧盟/英国/澳大利亚监管(更高可信度、更高资本)

选择取决于:

- 目标市场

- 银行策略

- 风险承受能力

- 长期退出计划

步骤 3:搭建技术基础设施

外汇经纪业务需要:

- 交易平台(MT4/MT5 或自研)

- 流动性桥接

- 聚合引擎

- 风险管理系统

- 经纪 CRM

- 支付网关集成

- 后台(Back-office)报表

与对冲基金运营不同,经纪业务的成功高度依赖执行速度、系统可用性(uptime)和自动化。

基础设施质量会直接影响交易者的留存与口碑。

步骤 4:建立流动性合作关系

在对冲基金管理中,你会与 prime brokers 合作。

在外汇经纪业务中,你需要:

- 流动性提供方(LPs)

- prime-of-prime 合作关系

- 聚合解决方案

- 智能下单路由

谈判点差、保证金要求和对冲条款至关重要。

执行质量会成为竞争优势。

步骤 5:实施风险 & 交易台(Dealing Desk)控制

零售经纪业务的风险不同于对冲基金风险。

你必须建立系统以监控:

- 实时敞口

- 按品种/工具层面的风险

- 交易者行为聚类

- 毒性流量检测

- 延迟套利尝试

现代经纪商使用动态风险引擎,自动调整对冲水平。

步骤 6:开发银行 & 支付基础设施

与对冲基金接受投资者认购不同,经纪商必须支持:

- 银行卡支付

- 银行电汇(Bank wires)

- 电子钱包(E-wallets)

- 加密货币支付

- 多币种账户

支付稳定性往往会成为新经纪商最大的运营挑战之一。

步骤 7:打造以转化为导向的客户漏斗

对冲基金通过私域关系募集资金。

外汇经纪商通过规模化运营:

- 数字营销

- Affiliate & IB 网络

- SEO & 内容营销

- 付费获客

- 交易者社群

你将从基于关系的募资,转向基于绩效的获客漏斗。

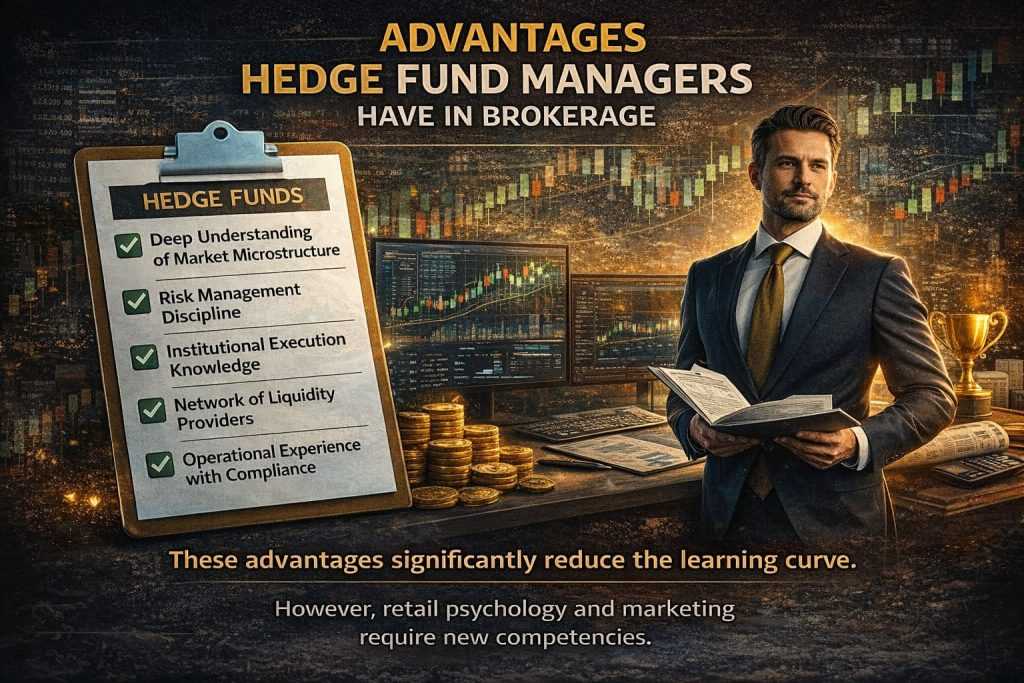

经纪业务中,对冲基金经理拥有的优势

经验丰富的对冲基金经理带来:

- 对市场微观结构的深刻理解

- 风险管理纪律

- 机构级执行经验

- 流动性提供方的网络

- 具备合规方面的运营经验

这些优势能显著降低学习曲线。

不过,零售心理和营销需要新的能力。

转型时常见错误

- 低估营销需求

- 为零售规模过度建设机构级基础设施

- 忽视支付处理的复杂性

- A-book/B-book 平衡做得不好

- 选择了错误的监管司法管辖区

- 把经纪业务当作资产管理来做

经纪业务是以交易为驱动、以技术为优先的业务。

金融对比:对冲基金 vs 外汇经纪商

| 因素 | 对冲基金 | 外汇经纪商 |

|---|---|---|

| 收入可预测性 | 变量 | 按交易量计费 |

| 资本依赖 | 高 | 中等 |

| 可扩展性 | 受 AUM 限制 | 可按交易量扩展 |

| 监管复杂性 | 高 | (无 – 高)取决于牌照 |

| 营销投入强度 | 低 | 高 |

| 风险类型 | 市场风险 | 交易对手 & 运营 |

两种模式都可能盈利,但在基础设施稳定后,经纪商模式在规模化方面的适应性更强。

转换是正确的选择吗?

从管理对冲基金转向运营外汇经纪商在以下情况下是有意义的:

- 你希望获得经常性的交易收入

- 你理解执行与流动性机制

- 你已准备好搭建技术基础设施

- 你接受营销作为核心增长驱动因素

- 你希望实现可扩展的全球覆盖

如果你的优势仅在于阿尔法生成与机构资本管理,那么继续从事对冲基金管理可能更为可取。

如果你想拥有基础设施并获得可扩展的交易型经济模式,那么经纪商可能提供更强的长期平台。

最终想法

从对冲基金经理转型为外汇经纪商并不是降级——这是一次结构性的转型。

你从管理资金转向管理基础设施。

从基于绩效的收入到按交易量计费的收入。

从组合层面的风险到交易层面的风险。

对于理解流动性、监管和风险建模的资深金融专业人士而言,推出一家外汇经纪商可能会成为高度可扩展的下一章。

关键在于要明白:经纪商并不是关于交易技能——而是关于系统、风控引擎、合规、支付以及规模化的客户获客。

请求一次关于从对冲基金转型到外汇经纪商的咨询

获取专家指导,帮助你评估经纪商模式是否与您的资本结构、监管目标及长期战略相匹配。我们会在你进行结构性转型之前,协助你评估收入机制、牌照路径、流动性合作关系以及基础设施要求。

在转型过程中,我们将一起审视你当前的资产管理模式,并制定与可扩展性、合规和运营控制相一致的转型框架。