L’infrastructure de paiement fait partie des couches les plus complexes sur le plan opérationnel pour un courtier Forex ou une prop firm. Contrairement aux paiements e-commerce standard, les transactions d’un courtier Forex et d’une prop firm doivent s’intégrer simultanément à l’état KYC, aux soldes des comptes de trading, aux écritures internes (ledgers), à la surveillance des risques et aux processus de conformité. Bien concevoir cette infrastructure détermine la rapidité avec laquelle les traders peuvent approvisionner leur compte, la fiabilité de leurs retraits et la capacité de la société à gérer l’exposition aux chargebacks ainsi que les exigences d’audit réglementaire.

Ce guide couvre les principaux modes de financement utilisés par les courtiers Forex, le fonctionnement des agrégateurs de PSP, le rôle des paiements crypto, et les critères à évaluer lors de la sélection et de l’intégration de prestataires de paiement. Pour l’aperçu du produit, rendez-vous sur le Solutions de paiements Forex page.

Pourquoi les paiements Forex diffèrent du traitement des paiements standard

Les prestataires de paiement généralistes sont conçus pour l’e-commerce : un client paie, le marchand reçoit les fonds et la transaction est terminée. Les flux de paiement d’un courtier Forex et d’une prop firm sont structurellement différents à chaque étape.

Les traders s’attendent à ce que les dépôts soient crédités sur leur compte de trading immédiatement ou dans les minutes qui suivent — pas après un cycle de revue manuelle. Les retraits doivent être traités selon la même méthode que celle utilisée pour le dépôt dans la plupart des juridictions réglementées. Le statut KYC doit être vérifié avant qu’un premier retrait ne soit approuvé. Les chargebacks sur les frais de contestation représentent un risque opérationnel majeur pour les prop firms et nécessitent une gestion active des litiges. Et chaque transaction doit être visible dans le CRM avec une piste d’audit complète reliant l’événement de paiement au compte client, au dossier KYC et au solde de la plateforme de trading.

Les PSP généralistes fournissent rarement la logique de workflow de plateforme de trading dont les courtiers et les prop firms ont besoin. C’est pourquoi l’intégration des paiements pour le Forex est une fonction spécialisée, et non une implémentation de paiement standard.

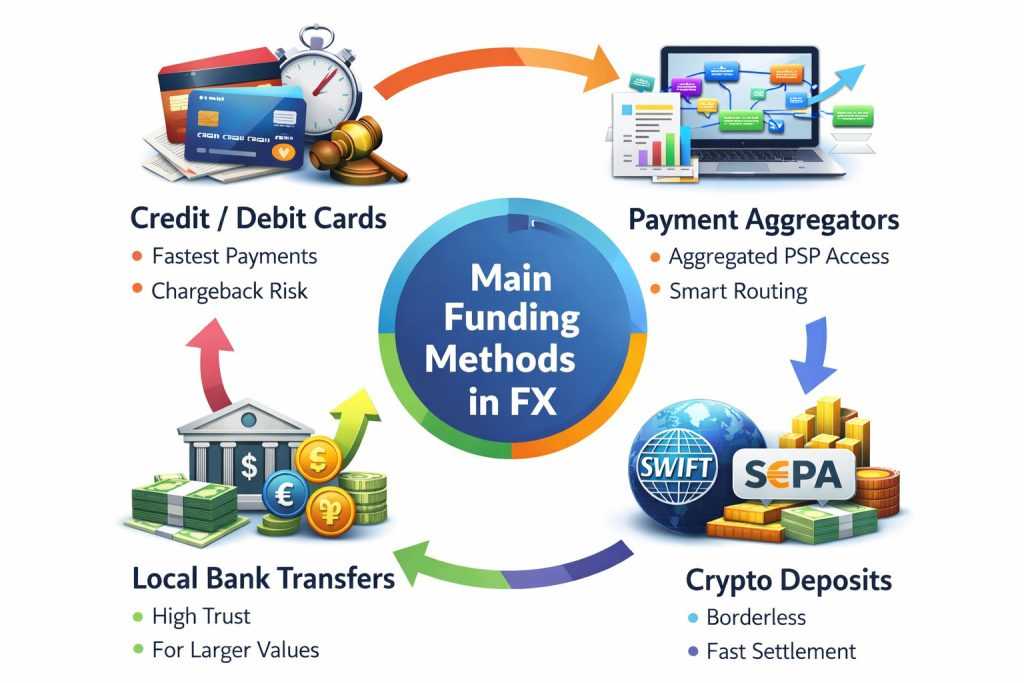

Principaux modes de financement dans le Forex

Chaque mode de financement présente des caractéristiques différentes en termes de vitesse, de couverture géographique, de risque de chargeback et de complexité opérationnelle. La plupart des courtiers et des prop firms prennent en charge plusieurs méthodes afin de servir différents segments de traders et régions.

Cartes de crédit et de débit

Les cartes restent le mode de dépôt le plus courant pour les clients particuliers en Forex et en prop firm — crédit rapide, familiarité pour les traders, et disponibilité dans la plupart des marchés. Le défi opérationnel concerne le risque de chargeback. Les marchands de Forex et de prop firm sont classés comme « à haut risque » par les réseaux de cartes, ce qui entraîne des frais de traitement plus élevés et des seuils de chargeback plus stricts. Pour les prop firms, les chargebacks des frais de contestation constituent un risque de revenus important : un trader qui échoue à une contestation et conteste les frais crée à la fois une charge financière et une charge opérationnelle.

Une gestion efficace des paiements par carte exige une gestion des litiges solide, des règles de vélocité qui signalent des schémas de dépôt suspects, ainsi que des conditions générales claires qui renforcent la position du marchand dans les litiges liés aux chargebacks.

Agrégateurs de PSP

Un agrégateur de PSP connecte plusieurs prestataires de paiement via une interface unique. Plutôt que d’intégrer chaque PSP séparément, le courtier se connecte à l’agrégateur et accède simultanément à plusieurs prestataires — grâce à une logique de routage intelligente qui sélectionne le processeur optimal pour chaque transaction selon la géographie, le type de carte et l’historique des taux d’approbation.

Pour les courtiers Forex, la logique d’agrégateur doit aller au-delà du routage standard. Elle doit relier la confirmation de dépôt à la vérification du niveau KYC, associer les montants crédités aux soldes des comptes de trading, imposer des limites de transaction en fonction du profil de risque du client et générer des rapports de rapprochement que les équipes finance et conformité peuvent utiliser directement. Les agrégateurs qui comprennent le secteur du Forex intègrent cette logique. Les agrégateurs généralistes nécessitent un développement sur mesure pour obtenir le même résultat.

Virements bancaires et rails de paiement locaux

Les virements bancaires restent essentiels pour les courtiers réglementés, les clients à forte valeur et les régions où les taux d’acceptation des cartes sont faibles. Ils présentent un risque de chargeback plus faible que les cartes et constituent la méthode privilégiée pour les montants de retrait plus élevés dans la plupart des juridictions réglementées.

Les rails de paiement locaux — PIX au Brésil, ACH aux États-Unis, SEPA Instant dans l’UE, UPI en Inde — améliorent nettement les taux d’approbation et la vitesse de traitement par rapport aux virements internationaux. Pour les courtiers qui ciblent des marchés régionaux spécifiques, le fait de prendre en charge le rail local fait souvent la différence entre une expérience de financement compétitive et une expérience non compétitive pour les traders de cette région.

Dépôts et retraits en crypto

La crypto est devenue un canal de financement majeur pour les courtiers mondiaux et les prop firms, en particulier pour les marchés où l’infrastructure bancaire traditionnelle crée des frictions — des régions d’Asie, d’Afrique, du Moyen-Orient et d’Amérique latine. Le règlement est rapide, les restrictions géographiques sont minimes et des stablecoins comme USDT éliminent le risque de volatilité lié au fait de détenir du BTC ou de l’ETH dans le flux de paiement.

Les exigences opérationnelles des paiements crypto incluent le contrôle AML et KYT (Know Your Transaction) sur les adresses de portefeuille avant de créditer les soldes, des seuils de confirmation définis avant de libérer les fonds, des partenaires de conversion pour la conversion stablecoin→fiat, ainsi que des procédures de trésorerie pour gérer les avoirs crypto. En 2026, les régulateurs dans l’UE (cadre MiCA) et d’autres juridictions appliquent des exigences formelles aux flux de paiement crypto qui fonctionnaient auparavant sans supervision réglementaire — les courtiers qui acceptent la crypto doivent mettre en place une infrastructure de conformité qui reflète ces exigences mises à jour.

Comment fonctionne le flux de vérification du dépôt

Un flux de dépôt bien structuré dans un CRM de courtier Forex ou de prop firm fonctionne comme suit :

- Le client initie un dépôt dans le Traders Room ou dans le portail client

- Le statut KYC et l’éligibilité du compte sont vérifiés par rapport à l’enregistrement dans le CRM

- La transaction est routée vers la PSP ou le rail de paiement approprié en fonction de la méthode, de la géographie et des règles de routage

- La logique de confirmation automatisée ou manuelle vérifie la transaction et applique des contrôles de risque

- Le solde est crédité sur le portefeuille ou le compte de la plateforme de trading et le ledger du CRM est mis à jour

Certains courtiers configurent un crédit de solde instantané pour des PSP fiables ayant peu d’historique de chargebacks. D’autres utilisent un flux « vérifier et libérer » qui retient les fonds pendant une courte période de revue avant de les créditer. La bonne approche dépend du profil de risque du courtier, du segment de traders et des exigences de conformité.

Infrastructure de paiement pour les prop firms

Les prop firms ont des exigences de paiement spécifiques qui diffèrent de celles des courtiers Forex standard. La collecte des frais de contestation, la distribution des profits des traders financés et le versement des commissions d’affiliation doivent tous passer par la même infrastructure, avec une logique différente pour chaque flux.

Le recouvrement de la commission de challenge est un type de transaction à fort volume et d’une valeur relativement faible — comparable aux paiements d’abonnement ou aux paiements de biens numériques. Le risque principal concerne les chargebacks émanant de traders qui échouent aux challenges et contestent la commission. Une gestion efficace des chargebacks nécessite des conditions claires qui établissent le caractère non remboursable des frais d’évaluation, la génération automatisée d’éléments de preuve en cas de litige et la surveillance de la vélocité qui signale les traders effectuant plusieurs achats suivis de contestations.

Les distributions de bénéfices pour traders financés impliquent des montants plus importants et nécessitent une vérification KYC avant le traitement du premier versement. En 2026, les PSP et les banques acquéreuses exigent un KYC documenté pour tous les versements aux traders financés — les prop firms qui effectuent des versements sans documents d’identité vérifiés s’exposent au risque de compte marchand. La Solution de paiement Prop Firms infrastructure connecte la vérification KYC directement à la logique d’approbation des versements, en maintenant les distributions à l’état « en attente » jusqu’à ce que la vérification soit terminée.

Choisir un prestataire de paiement — critères à évaluer

Tous les prestataires de paiement ne prennent pas en charge le secteur du Forex et des prop firms. Ceux qui le font varient fortement en termes de couverture, d’appétit pour le risque et de capacité technique. Critères d’évaluation clés :

- Licence verticale — prise en charge explicite des marchands FX et CFD, pas seulement des services financiers génériques

- Outils de gestion des chargebacks — règles de vélocité, modèles de fraude, automatisation des preuves de litige

- Structure des frais — frais de traitement, spread FX sur la conversion de devises, frais de règlement, minimums mensuels

- Conditions de règlement — timing, devises prises en charge, format de fichier de rapprochement

- Intégration technique — qualité de la documentation API, fiabilité des webhooks, flexibilité des règles de routage, historique de disponibilité

- Support conformité — intégration KYC/AML, capacité crypto AML/KYT, export du journal d’audit

- SLA de support — délais de réponse du support marchand, procédures de communication lors des incidents

Les fournisseurs qui répondent bien à la plupart de ces critères pour les marchands généralistes peuvent parfois être moins performants spécifiquement pour le Forex en raison du profil de chargeback et de la complexité réglementaire du secteur. Évaluer sur la base de critères propres au Forex — et non de critères de e-commerce général — permet de meilleures décisions de sélection.

Automatisation — Réduire les opérations manuelles de paiement

Les opérations manuelles de paiement ne passent pas à l’échelle. Une maison de courtage qui traite des centaines de dépôts et retraits par jour ne peut pas maintenir une étape de revue manuelle pour chaque transaction sans générer un surcoût opérationnel important et dégrader l’expérience client. L’automatisation des paiements dans le CRM couvre :

- Confirmation automatique du dépôt selon la méthode, le seuil de montant ou le niveau KYC

- Synchronisation du portefeuille de la plateforme de trading lors de la confirmation de dépôt

- Logique de niveau de confirmation crypto — libération des fonds après des confirmations de bloc définies

- Surveillance des schémas suspects et routage des alertes vers l’équipe conformité

- Rapports de règlement unifiés pour la finance et la conformité sur toutes les méthodes de paiement

Conclusion

L’infrastructure de paiement n’est pas un choix « standard » pour les courtiers Forex et les prop firms. Les méthodes de financement, la logique de routage, l’intégration à la conformité et la couche d’automatisation doivent toutes être conçues spécifiquement pour les exigences opérationnelles du secteur des services financiers — et elles doivent être connectées au CRM, à la plateforme de trading et aux systèmes de conformité sur lesquels s’appuie la maison de courtage.

L’infrastructure de paiement de Kenmore Design connecte les PSP de cartes, les agrégateurs, les systèmes de rails bancaires et les systèmes de règlement crypto à la vérification KYC, à la logique de risque et aux soldes de la plateforme de trading — offrant un workflow de paiement « niveau maison de courtage » plutôt qu’une simple intégration de paiement générique. Pour un aperçu complet des intégrations disponibles et des options de configuration, rendez-vous sur la page Solutions de paiement Forex ou schedule a demo.

Demander une consultation pour concevoir une infrastructure de paiement Forex

Obtenez des conseils d’experts pour structurer une pile de paiement fiable et conforme pour votre courtier Forex. Nous vous aiderons à évaluer les PSP, les agrégateurs, les circuits bancaires et les options de financement en crypto — afin de garantir qu’ils correspondent à vos régions, à votre profil de risque et à vos objectifs opérationnels.

Ensemble, nous examinerons votre modèle économique et définirons une stratégie de paiement qui prend en charge un financement rapide, des versements fluides et une évolutivité à long terme.