外国為替市場は世界最大かつ最も流動性の高い金融市場であり、国際決済銀行によると、2025年4月の1日の取引高は9.6兆ドルに達しました — わずか3年前の7.5兆ドルから28%増加しています。しかし、それに関わるほとんどの人は、取引プラットフォーム、ブローカー、価格フィードというごく一部しか目にしません。その背景にあるインフラは、為替レートの形成、注文の執行、流動性がOTC外国為替市場に到達する方法において、それぞれ明確な役割を果たす参加者の階層的なエコシステムを伴っています。

これらの参加者が誰であるか、そして彼らがどのように相互作用するかを理解することは、外国為替ビジネスを構築または運営するすべての人にとって不可欠な知識です。中央の取引所と単一の清算価格を持つ株式取引所とは異なり、外国為替市場は分散化されており、数十の取引所と流動性プールに断片化されています。トレーダーが見るミッドマーケットレートは、ほとんどの参加者が直接観察することのない関係と市場インフラの産物です。この構造がどのように組織されているか、そしてその頂点に誰がいるかの明確な説明は、個々の参加者カテゴリーを深く掘り下げる前に読む価値があります。

一目でわかる外国為替市場の参加者概要

| 参加者 | 主な役割 | 市場アクセス |

|---|---|---|

| 中央銀行 | 金融政策、直接介入 | 直接 |

| Tier 1銀行 | インターバンク取引、価格発見 | 直接 |

| ソブリン・ウェルス・ファンド | 国境を越えた投資、ポートフォリオリバランス | プライムブローカー経由 |

| プライムブローカー | 信用、流動性アクセス、清算 | 直接 |

| 電子流動性プロバイダー | アルゴリズムによるマーケットメイク | 直接 |

| 流動性アグリゲーター | 価格集約、スマートオーダールーティング | プライムブローカー経由 |

| ヘッジファンド | 投機的取引、キャリートレード | プライムブローカー経由 |

| リテール外国為替ブローカー | リテール顧客向け市場アクセス | プライム・オブ・プライム経由 |

| 多国籍企業 | 通貨ヘッジ、貿易決済 | 銀行/ブローカー経由 |

| リテールトレーダー | 投機、ヘッジ | リテールブローカー経由 |

| 規制当局 | ルール策定、監視 | 該当なし |

1. 中央銀行および金融当局

中央銀行と金融当局は、外国為替市場の階層の頂点に位置しています。これらは商業的なマーケットメーカーではありません——つまり、個人参加者に継続的に売値と買値を提示するわけではありません——が、その金融政策の決定は、他のすべての参加者が活動するマクロ環境を定義します。

中央銀行が外国為替市場に与える影響

- 金利決定 — 金利を調整すると、通貨保有の相対的な利回りが変わり、数日から数ヶ月の間に為替レートを動かすキャプチャフローを引き起こします

- 直接介入 — 自己の通貨をスポット市場で売買し、民間の参加者が為替相場に影響を与えることのない規模で為替レートに影響を与えます

- フォワードガイダンス — 公的な声明や政策シグナルを発信し、トレーダーが投機的なポジショニングを通じて市場に織り込む

- 通貨準備の管理 — より広範な金融戦略の一環として、外貨準備を蓄積または放出します

FRB、ECB、日銀、BOE、およびその他の国の中央銀行は、下流のすべての外国為替活動が機能する基盤的条件を生み出す意思決定機関であり、その直接介入は頻繁ではありませんが重要です。残りの時間は、金利差、インフレ期待、金融政策のコミュニケーションを通じて間接的に影響を及ぼします。

2. 第一層の商業銀行および投資銀行 — インターバンク市場

中央銀行の下には、世界最大の商業銀行および投資銀行が直接通貨を取引する継続的で分散化されたネットワークであるインターバンク市場があります。

インターバンク市場の主な特徴

- JPモルガン・チェース、シティグループ、ドイツ銀行、UBS、バークレイズ、HSBC、ゴールドマン・サックス、モルガン・スタンレーが第一層の参加者です

- 取引は1トレードあたり数億ドルから数十億ドルの規模で行われます

- インターバンクレートは、すべての下流価格の基準点を形成します

- OTC外国為替市場で真の価格発見が行われる場です

インターバンク市場は、個人参加者やほとんどの個人向けブローカーには直接アクセスできません。アクセスには、プライムブローカー関係——通常は第一層銀行との関係——が必要で、これにより与信枠の拡大、インターバンク価格への接続、取引後の清算・決済が行われます。これらの関係は、ブローカーの流動性インフラの基盤を形成し、その条件はブローカーが下流に提供できる取引条件に大きく影響します。

3. 政府系ファンドおよび機関投資家

政府系ファンド——石油収入、貿易黒字、その他の源泉から蓄積された国家貯蓄を管理する政府所有の投資ファンド——は、運用資産額で見て外国為替市場の最大の参加者の一部です。

主要な政府系ファンドの例

- アブダビ投資庁 (ADIA)

- ノルウェー政府年金基金グローバル

- 中国投資有限責任公司 (CIC)

- クウェート投資庁 (KIA)

これらのファンドがポートフォリオをリバランスしたり、国境を越えた買収を行ったりすると、結果として生じる通貨フローは、特に流動性の低い通貨ペアで長期間にわたって為替レートを動かすのに十分な規模になる可能性があります。機関投資家——年金基金、相互ファンド、保険会社——も同様に、国際投資活動、ヘッジプログラム、通貨オーバーレイ戦略を通じて持続的な外国為替需要を生み出します。

4. プライムブローカーおよびプライム・オブ・プライム・プロバイダー

プライムブローカーは、インターバンク市場と個人向けブローカーやトレーディング企業のより広いエコシステムとの間で重要なインフラの役割を果たします。

プライムブローカーが提供するもの

- 与信枠 — 機関投資家向けのレバレッジ提供

- 流動性へのアクセス — インターバンク価格への直接接続

- 価格集約 — 複数の第一層ソースからのフィード統合

- 清算・決済 — 機関レベルでの取引後処理を担当

小規模なリテールブローカレッジにとって、プライムブローカーとの直接取引には、多くの事業者が満たせない取引量が必要です。これにより「プライム・オブ・プライム」モデルが生まれました。これは、専門の仲介プロバイダーが1つ以上のプライムブローカーからのアクセスを集約し、小売ブローカレッジに低い取引量閾値とより柔軟な与信条件で提供するものです。

プライム・オブ・プライムの関係の質(スプレッドの厚み、約定率、与信条件、アップタイムの信頼性)は、ブローカレッジが顧客に提供できる執行品質に直接かつ測定可能な影響を与えます。

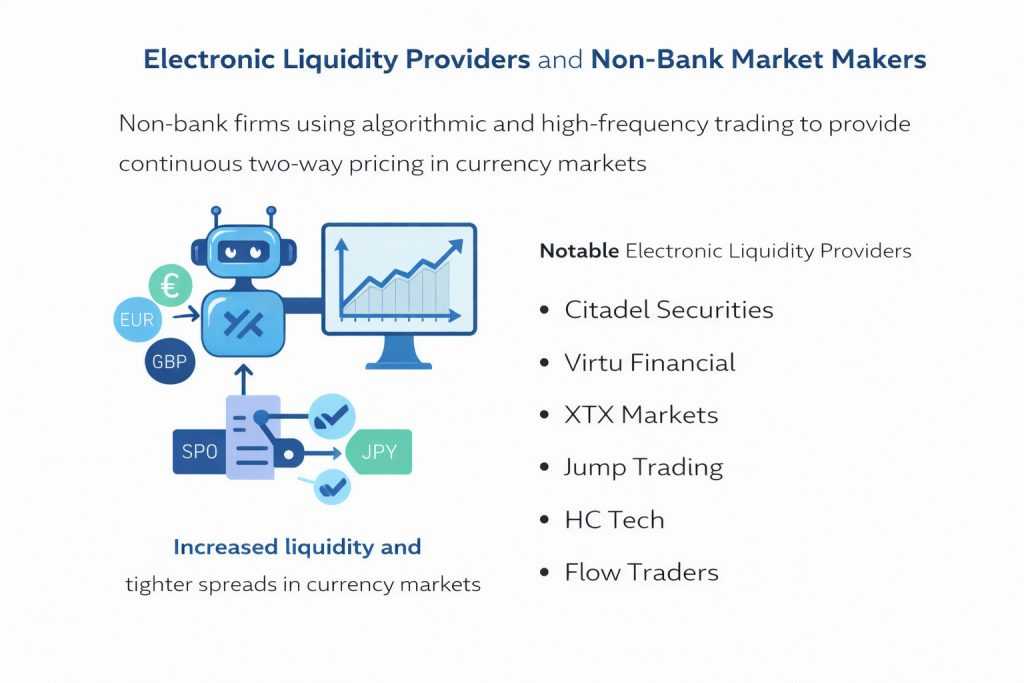

5. 電子流動性プロバイダーと非銀行系マーケットメーカー

外国為替市場の参加者として、重要な成長を遂げているカテゴリが「電子流動性プロバイダー (ELP)」です。これらは、アルゴリズム取引と高頻度取引インフラを駆使して、通貨ペアに対して双方向の価格を継続的に提示する専門の非銀行系企業です。

注目すべき電子流動性プロバイダー

- Citadel Securities

- Virtu Financial

- XTX Markets

- Jump Trading

- HC Tech

- Flow Traders

ELPは、ティア1銀行とスプレッドや執行品質で競合します。その存在は、市場全体、特に最終的に小売参加者に届くフィードにおいて、スプレッドの縮小と約定率の向上に寄与してきました。2008年の金融危機以降、規制上の資本要件により銀行のマーケットメーキング活動への意欲が減退したため、流動性スタックにおけるELPの役割は大幅に増大しています。

6. 流動性アグリゲーター

流動性アグリゲーターは、流動性プロバイダーとリテールブローカレッジの間に位置する重要なインフラ層を占めます。その機能は、プライムブローカー、ティア1銀行、ECN、電子流動性プロバイダーなど複数のソースからのリアルタイム価格フィードを統合し、単一の統合ベストビッド・オファーを生成することです。

流動性集約がもたらすもの

- スマートオーダールーティング — 執行時に最適な取引所へ自動的に注文をルーティング

- 競争力のある価格設定 — 複数のソースを組み合わせることで、可能な限り狭いスプレッドを実現

- 冗長性 — 複数の流動性接続により、単一障害点のリスクを低減

- スケーラビリティ — 一通の集約フィードで全顧客ベースに対応し、ソースごとの管理の手間が不要

集約なしでは、ブローカレッジは各流動性ソースへの接続を個別に管理し、すべてのフィードの価格を同時に監視し、手動で注文をルーティングする必要があります。アグリゲーションはこのプロセスを自動化し、リテールブローカレッジが機関投資家レベルのインフラなしで高性能な価格設定を提供することを可能にします。外国為替の集約がどのように機能するかについての営業上・運用上の影響は、こちらで詳しく説明されています.

7. ヘッジファンドとプロップトレーディング会社

ヘッジファンドは、外国為替市場で最も活発な投機的参加者の一つです。貿易のために通貨を交換する多国籍企業とは異なり、ヘッジファンドは主に利益を目的として通貨を取引します。

一般的なヘッジファンドのFX戦略

- 方向性マクロ取引 — 経済分析に基づき、予想される通貨の動きに大口のポジションを取る

- キャリートレード — 低金利通貨で借り入れ、高利回り通貨に投資

- 統計的裁定取引 — 通貨ペアや取引所間の価格乖離を利用

- トレンドフォロー — 確立された為替レートのトレンドに従う体系的な戦略

大型マクロヘッジファンドは、特に流動性が低い時期には、為替レートに大きな圧力をかけるのに十分なポジションを蓄積できます。プロップトレーディング会社(リテールトレーダーがファンドの資本で取引するプロップファームモデルを含む)は、2020年以降大幅に成長した投機的参加のさらなる層を構成しています。

8. リテール外国為替ブローカー

リテールFXブローカーは、ほとんどのトレーダーが直接接する参加者カテゴリです。彼らは上の機関投資家向け流動性インフラと下のリテール市場の間に位置し、個人トレーダーに取引プラットフォームを通じて通貨市場へのアクセスを提供します。

リテールブローカレッジが管理するもの

- 取引プラットフォームの提供と保守

- 顧客 onboarding・KYC 検証

- 入出金処理

- カスタマーサポート業務

- リスク管理・エクスポージャー監視

- 規制遵守・報告

- IB・アフィリエイトプログラム管理

リテールブローカーの執行モデル

| モデル | 注文処理 | 収益源 | 利益相反 |

|---|---|---|---|

| STP / ECN | 流動性プロバイダーに転送 | スプレッドマークアップ+手数料 | なし |

| マーケットメーカー | 内部化 (B-Book) | スプレッド+顧客損失 | あり |

| ハイブリッド | プロファイリングによるルーティング | 両方 | 部分的 |

リテールFXブローカレッジが何を含むか、そしてそれを大規模に構築・運用するために必要なことの全容は、こちらのガイドで詳しく解説.

9. 多国籍企業

多国籍企業(MNC)は、投機的利益のためではなく、中核事業の促進と通貨リスク管理のために外国為替市場に参加します。

MNCがFXに参加する理由

- 貿易決済 — サプライヤーへの支払いや海外市場での受け取りのための通貨交換

- 通貨ヘッジ — 先物、オプション、スワップを使用して不利な為替変動から保護

- クロスボーダーM&A — 大規模な買収は集中した通貨需要を生み出し、為替レートを動かす可能性あり

- トレジャリー管理 — 複数の取引通貨にわたる継続的な外貨エクスポージャー管理

法人の外国為替活動は、短期ボラティリティを動かす投機的フローとは異なり、長期的な為替レートのトレンドを促進する通貨への基礎的経済需要を生み出します。

10. リテールトレーダー

リテールトレーダーは、数では最大の参加者カテゴリですが、個々の取引サイズは最小です。彼らはリテールブローカーを通じて市場にアクセスし、マイクロロットからスタンダードロットまでのサイズで取引し、通常はレバレッジを利用して証拠金以上のポジションをコントロールします。

リテールトレーダーの特徴

- レバレッジのあるオンラインブローカーを通じて取引

- 口座サイズは数百ドルから数万ドル

- 投機、ヘッジ、または収入創出を目的

- 市場全体の取引量と流動性に共同で貢献

- 機関投資家と比較して個別の価格形成への影響力は限定的

過去20年間の個人外貨取引の成長は、プラットフォームのアクセス性、レバレッジの利用可能性、そしてますます競争的な取引条件を提供するオンライン証券会社の普及によって推進されてきました。

11. 規制当局と規制機関

規制当局は、すべての商業参加者の事業環境を定義します。その要件は管轄区域によって大きく異なります。

主要な世界の外国為替規制当局

| 規制当局 | 管轄区域 | 主要な焦点 |

|---|---|---|

| FCA | 英国 | 顧客資金の分別管理、レバレッジ制限 |

| ASIC | オーストラリア | 個人投資家保護、資本要件 |

| CySEC | キプロス / EU | MiFID II遵守、報告 |

| ESMA | 欧州連合 | 国境を越えた規制基準 |

| CFTC / NFA | アメリカ合衆国 | レバレッジ制限、登録 |

| MAS | シンガポール | 機関投資家と個人投資家の監督 |

ライセンス取得管轄の選択は、新しいブローカーが下す中でも最も商業的に重要な決定の一つであり、資本要件、許容レバレッジ水準、顧客オンボーディングプロセス、および異なる地域の顧客がアクセスできる市場に影響を及ぼします。

これらの参加者の接続方法

外国為替市場は、これらの参加者カテゴリが相互に関連する商業関係と技術的統合を通じて結びつくことで機能しています。

外国為替市場のインフラストラクチャチェーン

- 中央銀行 金融政策を設定 → 銀行間価格に反映

- Tier 1銀行 相互に取引 → 基準為替レートを確立

- プライムブローカー 銀行間アクセスを集約 → 機関投資家向けクライアントに提供

- 流動性アグリゲーター フィードを統合 → 総合最高札値・売値をブローカーに提供

- リテールブローカー トレーダーに価格を提示 → 執行、清算、コンプライアンスを処理

- トレーダー 注文を出す → 同じインフラを逆方向に遡る

各層で、各参加者は信用、テクノロジー、集約、分配、コンプライアンス、カスタマーサービスといった何かを追加し、その見返りとして価値を引き出します。このチェーンの効率性と、各レベルにおける関係性やインフラの質が、最終的にリテールエンドでの取引環境を決定します。

ブローカーの構築、流動性設定の評価、または単に取引画面の価格がどこから来ているのかを理解しようとする人にとって、これがその価格を生み出すインフラです。

外国為替市場インフラ構築に関するコンサルテーションをリクエストする

ブローカレッジをより広範な外国為替市場エコシステムの中でどのように構築するかについて、専門家のガイダンスを得ましょう。流動性アクセス、集約モデル、プライム関係、規制上のポジショニング、運用アーキテクチャをスケール前に評価するお手伝いをします。

一緒に、あなたのビジネス目標をレビューし、機関級の基準と長期的な持続可能性に沿ったインフラ戦略を概説します。