決済インフラは、フォレックスブローカーや Prop Firm にとって、業務運用上最も複雑なレイヤーの一つです。一般的なEC決済とは異なり、フォレックスおよび Prop Firm の取引では、KYCステータス、トレーディング口座残高、社内台帳、リスク監視、コンプライアンスのワークフローを同時に統合する必要があります。このインフラを正しく設計できるかどうかで、トレーダーが資金を入金できるスピード、出金の信頼性、そしてブローカーがチャージバックのエクスポージャーと規制監査要件をどれだけ適切に管理できるかが決まります。

このガイドでは、フォレックスブローカーで使われる主要な資金調達(funding)手段、PSP Aggregator の仕組み、暗号資産による決済の役割、そして決済プロバイダーを選定・統合する際に何を評価すべきかを解説します。製品概要は次の Forex 決済ソリューションページをご覧ください。

なぜ Forex の決済は標準的な決済処理と異なるのか

汎用の決済プロバイダーはEC向けに設計されています。顧客が支払い、加盟店が資金を受け取り、取引は完了します。しかし Forex と Prop Firm の決済フローは、あらゆるステップで構造的に異なります。

トレーダーは、入金が即時、または数分以内に取引口座へ反映されることを期待しています—手動レビューのサイクル後ではありません。出金は、多くの規制対象地域では、入金に使用したのと同じ方法で処理する必要があります。最初の出金承認前に KYC ステータスの確認が必須です。チャレンジ手数料(challenge fees)に対するチャージバックは、Prop Firm にとって主要な運用リスクであり、能動的な係争(dispute)管理が必要です。そしてすべての取引は、支払いイベントをクライアント口座、KYC記録、取引プラットフォーム残高へ結び付ける完全な監査証跡(audit trail)とともに、CRM 上で可視化されている必要があります。

汎用の PSP は、ブローカーや Prop Firm が必要とする取引プラットフォーム向けのワークフロー・ロジックを提供できないことがほとんどです。だからこそ、フォレックス向けの決済統合は標準的なチェックアウト実装ではなく、専門的な機能なのです。

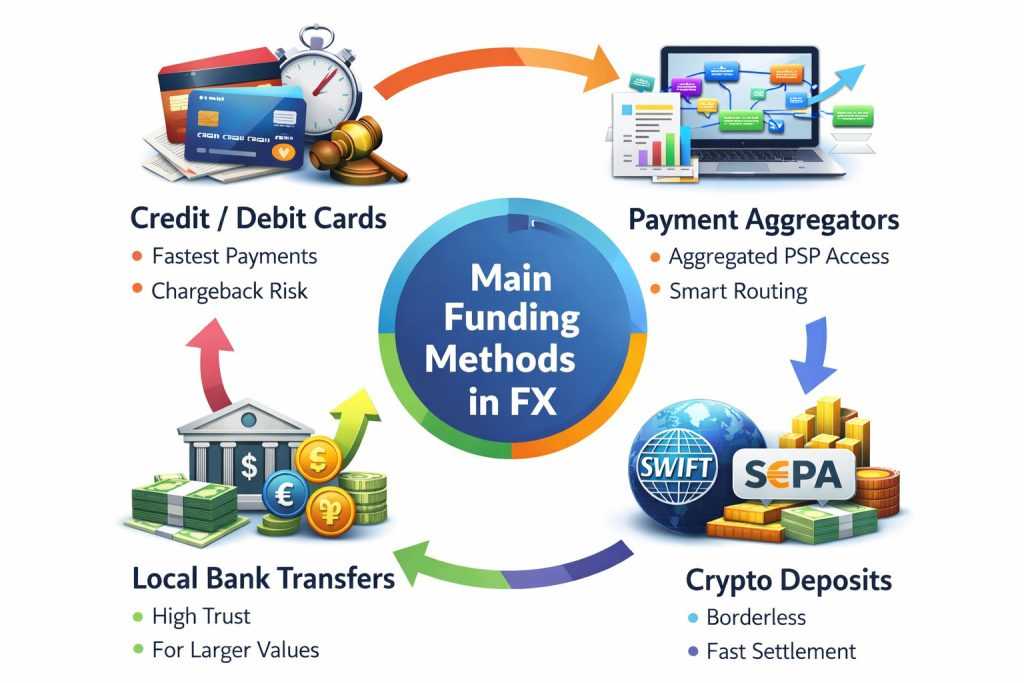

Forex における主な資金調達手段

それぞれの資金調達手段は、スピード、地理的カバレッジ、チャージバックリスク、運用の複雑さという観点で異なる特性を持っています。多くのブローカーや Prop Firm は、異なるトレーダー層や地域に対応するために複数の手段をサポートしています。

クレジットカード/デビットカード

カードは、リテールの Forex および Prop Firm のクライアントにとって、依然として最も一般的な入金手段です。反映が速く、トレーダーにとって馴染みがあり、ほとんどの市場で利用可能です。運用上の課題はチャージバックリスクです。Forex および Prop Firm の加盟店はカードネットワークによってハイリスクに分類されるため、処理手数料が高くなり、チャージバックの閾値もより厳しくなります。Prop Firm にとっては、チャレンジ手数料に対するチャージバックが重要な収益リスクになります。チャレンジに失敗したトレーダーが手数料を争ってディスピュートを起こすと、財務面だけでなく運用面でも負担が発生します。

カード決済の管理には、堅牢な係争(dispute)対応、疑わしい入金パターンを検知するビューロ(velocity)ルール、そしてチャージバック係争において加盟店の立場を強める明確な利用条件(terms and conditions)が必要です。

PSP Aggregators

PSP aggregator は、単一のインターフェースを通じて複数の決済プロバイダーを接続します。各PSPを個別に統合するのではなく、ブローカーは aggregator に接続することで、複数のプロバイダーに同時にアクセスできるようになります。さらに、地理、カード種別、承認率(approval rate)履歴に基づいて最適なプロセッサを選択するインテリジェントなルーティングロジックが提供されます。

フォレックスブローカーの場合、aggregator のロジックは標準的なルーティングを超える必要があります。入金確認を KYC ティアの検証に結び付け、資金提供された金額を取引口座残高に連携させ、クライアントのリスクプロファイルに応じて取引限度額を強制し、財務チームとコンプライアンスチームがそのまま使える照合レポート(reconciliation reports)を生成できることが求められます。フォレックスの領域を理解している aggregator は、このロジックを組み込んでいます。汎用の aggregator では、同じ結果を得るためにカスタム開発が必要になります。

銀行振込とローカル決済レール

銀行振込は、規制対象のブローカー、高額の顧客、そしてカードの受け入れ率が低い地域において、引き続き不可欠です。カードよりもチャージバックリスクが低く、ほとんどの規制対象地域で大口の出金額に対する推奨手段となっています。

ローカル決済レール—ブラジルの PIX、米国の ACH、EU の SEPA Instant、インドの UPI—は、国際送金のワイヤー転送(international wire transfers)と比べて、承認率と処理スピードを大幅に向上させます。特定の地域市場を狙うブローカーにとって、ローカルレールをサポートすることは、その地域のトレーダーにとって「競争力のある資金調達体験」と「競争力のない体験」を分けることがよくあります。

暗号資産(Crypto)の入金・出金

Crypto は、世界的なブローカーや Prop Firm にとって主要な資金調達チャネルになっています。特に、従来型の銀行インフラが摩擦を生む市場—アジア、アフリカ、中東、ラテンアメリカの一部—ではその傾向が顕著です。決済(settlement)は迅速で、地理的な制限は最小限、さらに USDT のようなステーブルコイン(stablecoins)により、支払いフロー上で BTC や ETH を保有する際のボラティリティ(価格変動)リスクがなくなります。

暗号資産による決済の運用要件には、残高を反映する前にウォレットアドレスで行う AML および KYT(Know Your Transaction)スクリーニング、資金が解放される前の確定(confirmation)に関する閾値の定義、ステーブルコイン→法定通貨(fiat)への変換パートナー、そして暗号資産保有を管理するためのトレジャリー手順が含まれます。2026年には、EU(MiCA フレームワーク)およびその他の管轄地域の規制当局が、従来は規制監督なしで運用されていた暗号資産の決済フローに対して、正式な要件を適用し始めます。crypto を受け入れるブローカーには、これらの更新された要件を反映したコンプライアンス基盤(infrastructure)が必要です。

入金確認フローの仕組み

フォレックスブローカーまたは Prop Firm の CRM における、適切に設計された入金フローは次のように動作します。

- クライアントが Trader’s Room またはクライアントポータルで入金を開始

- KYC ステータスと口座の利用資格が CRM の記録に基づいて検証される

- 取引は、手法、地理、ルーティングルールに基づいて適切な PSP または決済レールへルーティングされる

- 自動または手動の確認ロジックにより取引を検証し、リスクチェックを適用

- 残高が取引プラットフォームのウォレットまたは口座へ反映され、CRM 台帳が更新される

一部のブローカーは、チャージバック履歴が少ない信頼できる PSP に対して即時の残高反映を設定しています。その他は、短いレビュー期間中に資金を保持し、その後に反映する「検証してから解放(verify-and-release)」フローを採用しています。適切なアプローチは、ブローカーのリスクプロファイル、トレーダー層、そしてコンプライアンス要件に依存します。

Prop Firm のための決済インフラ

Prop Firm には、標準的なフォレックスブローカーとは異なる、固有の決済要件があります。チャレンジ手数料の回収、資金提供されたトレーダーの利益配分、アフィリエイトコミッションの支払いは、すべて同じインフラを通して動かす必要がありますが、各フローごとに異なるロジックが必要です。

チャレンジ手数料の回収は、高頻度で比較的低額な取引タイプであり、サブスクリプションやデジタル商品の支払いに似ています。主なリスクは、チャレンジに失敗したトレーダーが手数料を争議して起こすチャージバックです。有効なチャージバック管理には、評価手数料が返金不可であることを明確に定めた条件、紛争証拠の自動生成、そして複数回購入後に紛争を申し立てるトレーダーを検知する速度(ボリューム)モニタリングが必要です。

資金提供トレーダーの利益分配には、より大きな取引金額が関わり、最初の出金が処理される前にKYCの確認が必要です。2026年には、PSPおよびアクワイアリングバンクが、資金提供トレーダーのすべての出金に対して、文書化されたKYCを求めます。検証済みの本人確認書類なしで出金を処理するProp Firmは、マーチャント口座のリスクに直面します。 Prop Firm決済ソリューションs のインフラは、KYCの検証を出金承認ロジックに直接接続し、検証が完了するまで分配を保留ステータスで維持します。

支払いプロバイダーの選定 — 評価すべきポイント

すべての支払いプロバイダーが forex および prop firm の業界に対応しているわけではありません。対応している場合でも、カバー範囲、リスク許容度、技術的な能力は大きく異なります。主な評価基準:

- 業界ライセンス — FXおよびCFDのマーチャントへの明確な対応(単なる一般的な金融サービスだけでなく)

- チャージバック機能 — 速度(ボリューム)ルール、不正のモデル、紛争証拠の自動化

- 手数料体系 — 決済手数料、通貨換算時のFXスプレッド、決済手数料、月額の最低手数料

- 決済条件 — タイミング、対応通貨、照合(リコンサイル)ファイル形式

- 技術統合 — APIドキュメントの品質、Webhookの信頼性、ルーティングルールの柔軟性、稼働率の履歴

- コンプライアンス支援 — KYC/AML統合、暗号資産のAML/KYT対応、監査ログのエクスポート

- サポートSLA — マーチャント向けのサポート対応時間、インシデントの連絡手順

これらの基準の大半で良好なパフォーマンスを示すプロバイダーも、フォレックスではチャージバックのプロファイルと業界特有の規制の複雑さのために、特定のケースでパフォーマンスが下がることがあります。一般的なEC基準ではなく、Forex固有の基準に照らして評価することで、より良い選定判断が可能になります。

自動化 — 手作業による決済オペレーションの削減

手作業の決済オペレーションはスケールしません。毎日数百件の入出金を処理するブローカーが、各取引に対して手作業のレビュー工程を維持しようとすると、運用負荷の増大と、クライアント体験の悪化を招きます。CRMにおける決済の自動化には以下が含まれます:

- 入金の確認を、手段、金額のしきい値、またはKYCティアに応じて自動化

- 入金確認時のトレーディングプラットフォームのウォレット同期

- クリプト確認ティアのロジック — 定義されたブロック数の確認後に資金を解放

- 不審なパターンの監視とアラートのコンプライアンスチームへのルーティング

- 全ての決済手段にわたる、財務およびコンプライアンス向けの統一された精算レポート

結論

決済インフラは、ForexブローカーやProp Firmにとって「コモディティ(汎用品)」の意思決定ではありません。資金調達手段、ルーティングロジック、コンプライアンスの統合、そして自動化レイヤーは、金融サービス業界の運用要件に合わせて、特別に設計する必要があります。そして、それらはブローカーが稼働させているCRM、トレーディングプラットフォーム、コンプライアンスシステムと確実につながっていなければなりません。

Kenmore Designの決済インフラは、カードPSP、アグリゲーター、銀行ネットワーク、クリプト決済システムをKYC検証、リスクロジック、そしてトレーディングプラットフォームの残高に接続し、汎用的な決済統合ではなくブローカーグレードの決済ワークフローを提供します。利用可能な統合と設定オプションの全体像については、次の Forex 決済ソリューション ページ、または demoをスケジュール.

FX決済インフラ設計に関するご相談

FXブローカー向けに、信頼性が高くコンプライアンスに適合した決済スタックを構築するための専門的なガイダンスを提供します。PSP、アグリゲーター、銀行ネットワーク、暗号資産による資金調達の選択肢を評価し、対象地域、リスクプロファイル、運用目標に確実に合う形にします。

一緒にビジネスモデルを見直し、迅速な入金、スムーズな出金、そして長期的なスケーラビリティを支える決済戦略を明確にします。