Les chargebacks font partie des menaces les plus sous-estimées pour la stabilité financière d’une prop firm. Une seule vague de litiges peut bloquer votre traitement des paiements, anéantir des semaines de revenus et, dans les cas extrêmes, entraîner la résiliation totale de votre compte marchand.

La plupart des contenus sur ce sujet sont écrits pour les traders afin d’expliquer comment contester un chargeback. Ce guide est destiné aux opérateurs — les personnes de l’autre côté de ce litige — qui cherchent à faire fonctionner une activité durable.

Pourquoi les Prop Firms sont particulièrement vulnérables

Les prop firms occupent une position particulièrement exposée lorsqu’il s’agit de chargebacks. Voici pourquoi :

Catégorie de commerçant à haut risque. Les processeurs de paiement classent les prop firms comme commerçants à haut risque. Cela signifie que votre seuil de chargeback est inférieur à celui d’une entreprise e-commerce classique — dans bien des cas, un taux de chargeback supérieur à 1% déclenche des pénalités, un examen de compte ou une résiliation.

Produits numériques sans livraison physique. Les frais de challenge sont des transactions numériques. Il n’y a aucune confirmation d’expédition, aucun produit physique, aucune preuve de livraison. Cela rend plus facile pour les traders de contester les opérations et plus difficile pour vous de gagner des cas de contestation (représentation) sans une documentation solide.

Litiges motivés par l’émotion. Les traders qui échouent à un challenge, voient leur compte financé clôturé pour violation d’une règle, ou estiment simplement que les règles étaient injustes sont motivés pour déposer des chargebacks. Contrairement à un client confus qui aurait oublié un prélèvement d’abonnement, il s’agit de litiges délibérés — souvent déposés avec une narration déjà construite.

Volume de transactions élevé. Une prop firm en croissance traite des centaines ou des milliers de transactions de frais de challenge chaque mois. Même un taux de litige de 2 à 3% crée une charge opérationnelle et financière significative.

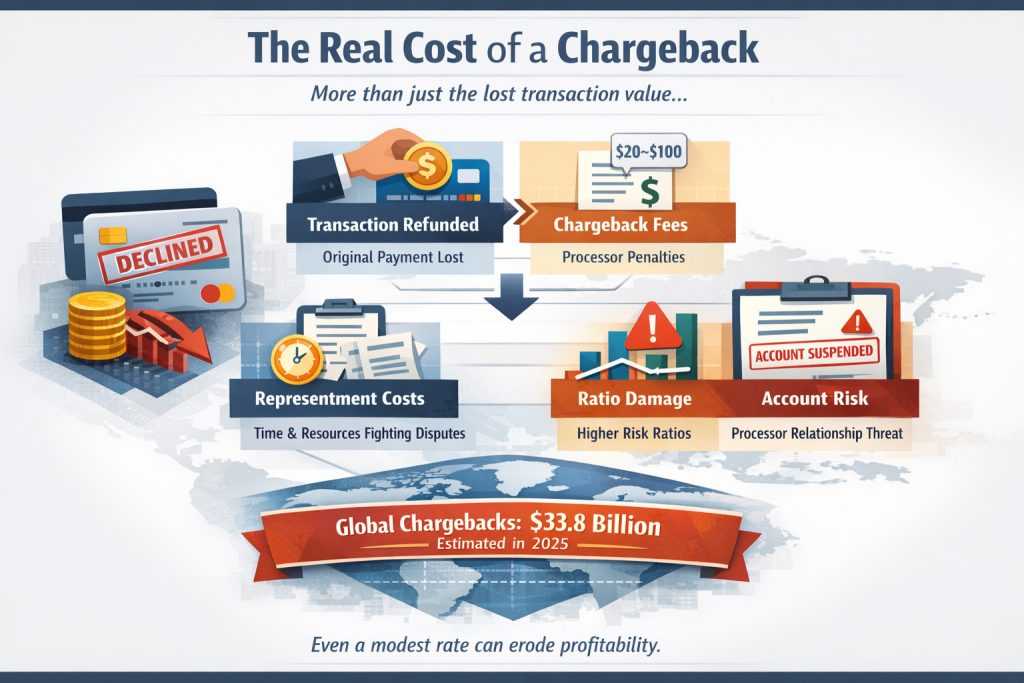

Le coût réel d’un chargeback

La plupart des opérateurs se concentrent sur la valeur de la transaction perdue. Ce n’est qu’une partie du tableau.

Chaque chargeback vous coûte généralement :

- Le montant initial de la transaction — retourné au titulaire de la carte

- Frais de chargeback — généralement 20 à 100 $ par litige facturés par votre processeur de paiement

- Coûts de la contestation (représentation) — du temps et des ressources pour combattre le litige

- Dommages liés au ratio — même les chargebacks gagnés comptent dans votre ratio dans de nombreux schémas

- Risque pour la relation avec le processeur — des ratios élevés persistants peuvent faire signaler votre compte, le placer dans des programmes de surveillance, ou entraîner sa résiliation

Les chargebacks mondiaux coûtent aux commerçants environ 33,8 milliards de dollars en 2025. Pour les prop firms qui opèrent avec des marges serrées entre les revenus des challenges et les versements aux traders, même un taux de chargeback modeste peut réduire significativement la rentabilité.

D’où viennent les chargebacks dans les Prop Firms

Comprendre la source vous aide à cibler les bonnes mesures de prévention.

1. Fraude amicale après un challenge échoué Le scénario le plus courant. Un trader échoue aux phases une ou deux, décide que le challenge était injuste et conteste les frais auprès de sa banque en affirmant que le service n’a pas été livré. Souvent formulé comme « Je n’ai pas reçu ce qui m’avait été promis ».

2. Chargebacks après violation sur des comptes financés Un trader est financé, enfreint une règle, perd son compte, puis conteste simultanément tous ses frais de challenge précédents. Ce schéma — plusieurs chargebacks provenant d’un seul trader — est particulièrement dommageable.

3. Vraie confusion au niveau de la facturation Certains litiges viennent de traders qui ne reconnaissent pas le prélèvement sur leur relevé, ou dont un membre de la famille a effectué l’achat à leur insu. Ceux-ci sont récupérables avec une bonne documentation.

4. Fraude Une part plus petite mais en croissance concerne des traders qui utilisent des informations de paiement volées pour acheter des challenges. Lorsque le véritable titulaire de la carte s’en rend compte, il conteste. Vous perdez les frais de challenge et vous exposez potentiellement à des risques pour le compte financé.

5. Réclamations escaladées Les traders qui n’arrivent pas à obtenir une réponse de votre équipe support, ou qui estiment que leur réclamation a été ignorée, se tournent parfois vers les chargebacks comme dernier recours. Ceux-ci sont souvent évitables grâce à une meilleure infrastructure de service client.

Prévention : la première ligne de défense

La stratégie de chargeback la plus efficace consiste à empêcher les litiges d’être déposés en premier lieu.

Conditions générales parfaitement claires Vos conditions doivent préciser explicitement que les frais de challenge ne sont pas remboursables une fois l’accès à la plateforme accordé. Indiquez ce qui constitue une violation de règle, ce qui déclenche la résiliation du compte et quel est le processus de contestation. Des conditions vagues sont votre ennemi — chaque ambiguïté devient un argument du trader.

Application transparente des règles Un trader qui comprend exactement pourquoi son compte a été clôturé est beaucoup moins susceptible de contester qu’une personne recevant un message générique « votre compte a été résilié ». Votre prop firm CRM et back office devrait générer automatiquement des notifications de violation détaillées, avec des horodatages, des infractions de règles spécifiques et des données justificatives.

Acceptation confirmée au moment du paiement Mettez en place une confirmation obligatoire par case à cocher lors de l’achat : « Je confirme avoir lu et accepter les conditions générales, y compris la politique de non-remboursement. » Enregistrez cette confirmation avec un horodatage. Cette seule étape renforce considérablement votre position en cas de contestation (représentation).

Authentification 3D Secure L’activation de la 3DS2 au moment du paiement entraîne un transfert de responsabilité — si une transaction est authentifiée puis contestée comme non autorisée, la responsabilité se déplace vers la banque émettrice, et non vers vous. Pour les achats de challenge de forte valeur, c’est indispensable.

Libellé de paiement reconnaissable Assurez-vous que le nom de votre société apparaît clairement sur les relevés de carte. Une part importante des chargebacks liés à la « fraude amicale » commence par une véritable confusion — le trader ne reconnaît pas le prélèvement. Un descriptif clair évite ce problème.

Documentation : votre dossier de preuves

Lorsqu’un chargeback est déposé, vous disposez d’un délai — généralement de 7 à 20 jours selon le réseau de cartes — pour soumettre un dossier de contestation (représentation). La qualité de vos preuves détermine si vous gagnez ou perdez.

Que faut-il inclure :

- Historique de la transaction — date, montant, mode de paiement, adresse IP

- Journal d’acceptation des conditions — horodatage indiquant que le trader a accepté vos conditions au moment du paiement

- Journal d’accès à la plateforme — preuve que le trader s’est connecté et a utilisé la plateforme après l’achat

- Documentation KYC — identité vérifiée reliant le titulaire de la carte au compte

- Historique des communications — tous les e-mails, tickets support et journaux de chat avec le trader

- Preuves de la violation de règle — si le litige fait suite à une clôture de compte, incluez les données spécifiques de la violation avec des horodatages

- Journal d’activité du challenge — opérations effectuées, dates, données de performance montrant que la plateforme a été utilisée activement

C’est ici que votre back office et infrastructure de reporting devient critique. Si vous ne pouvez pas extraire un journal d’activité complet pour n’importe quel compte en quelques minutes, vous allez perdre des dossiers de contestation que vous auriez dû gagner.

Pratiques opérationnelles qui réduisent le risque de chargeback

Au-delà des contrôles au niveau du paiement, la manière dont vous gérez votre activité au quotidien a un impact significatif sur votre taux de chargeback.

Répondre rapidement aux tickets d’assistance Une large proportion des chargebacks déposés par de vrais traders insatisfaits le sont parce qu’ils n’ont pas réussi à obtenir une réponse de l’assistance. Un ticket resté sans réponse pendant 5 jours devient un chargeback. Définissez des SLA de temps de réponse et faites-les respecter.

Communiquer les violations de règles de manière proactive Lorsqu’un compte est fermé pour violation de règle, envoyez une notification immédiate et détaillée. Indiquez quelle règle a été enfreinte, quand cela s’est produit, et ce que montrent les données. Donnez au trader un processus interne de contestation clair avant qu’il n’aille à sa banque.

Proposer un processus interne de contestation Un processus d’appel interne formel — dans lequel les traders peuvent contester une décision avant de déposer un chargeback — détourne les litiges du système de paiement. Beaucoup de traders l’utiliseront s’il existe et s’il semble équitable. C’est aussi bon pour la gestion de la réputation de la Prop Firm — cela montre que vous êtes prêt à dialoguer plutôt que d’ignorer.

Signaler tôt les comptes à haut risque Certains traders présentent des signaux comportementaux corrélés au risque de chargeback — plusieurs tentatives de contestation échouées, contacts agressifs avec l’assistance, plaintes sur les réseaux sociaux. Votre CRM doit signaler ces comptes afin que votre équipe prête une attention plus étroite et s’assure que la documentation est complète avant toute action sur un compte.

Gérer votre ratio de chargeback

Votre ratio de chargeback correspond au pourcentage de transactions qui donnent lieu à des litiges au cours d’un mois donné. Rester en dessous des seuils fixés par les réseaux de cartes est essentiel pour maintenir votre compte marchand.

Seuil Visa : 0,9 % (standard) / 1,8 % (excessif) Seuil Mastercard : 1,5 %

Dépasser ces seuils vous place dans des programmes de surveillance — le VDMP de Visa ou le VAMP de Mastercard — qui s’accompagnent de frais mensuels et d’exigences pour réduire votre ratio sur un délai donné. En cas de non-conformité persistante, le compte est résilié.

Suivez votre ratio chaque mois. S’il commence à augmenter, identifiez immédiatement la source plutôt que d’attendre que cela devienne un problème du processeur.

Stratégie de traitement des paiements pour les Prop Firms

Comme les Prop Firms sont des commerçants à haut risque, votre configuration de traitement des paiements doit être plus sophistiquée qu’un dispositif standard.

Travailler avec des PSP qui comprennent les prop firms Tous les prestataires de services de paiement ne travaillent pas avec des Prop Firms, et ceux qui le font ont des niveaux de compréhension variables du modèle économique. Un PSP ayant de l’expérience dans le prop trading aura de meilleures recommandations pour prévenir les chargebacks et une meilleure tolérance face aux schémas de litiges typiques du secteur. Choisir la bonne solution de paiement dès le départ permet d’éviter d’importantes douleurs opérationnelles plus tard.

Diversifier vos moyens de paiement S’appuyer sur un seul processeur de paiement crée un risque existentiel. Si ce processeur suspend votre compte en raison des ratios de chargeback, l’ensemble de votre flux de revenus s’arrête. Maintenez des relations avec plusieurs processeurs et proposez des méthodes de paiement alternatives — crypto, virement bancaire, autres PSP — qui réduisent votre exposition aux chargebacks par carte de crédit.

Réserver des fonds Beaucoup de processeurs à haut risque conservent une réserve — généralement 5 à 10 % du volume mensuel de traitement — comme protection contre les chargebacks. Intégrez-la à votre planification de trésorerie.

Que faire lorsque les chargebacks augmentent fortement

Si votre taux de chargeback augmente soudainement, traitez-le comme une urgence opérationnelle.

- Identifier la source — Les litiges se regroupent-ils autour d’un produit de contestation spécifique, d’une période précise, ou d’un groupe particulier de traders ? Le schéma vous indique ce qui l’alimente.

- Revoir vos conditions et vos communications — Un changement a-t-il été apporté à vos règles ou à leur application, auquel les traders réagissent ?

- Auditer vos temps de réponse d’assistance — Des tickets sont-ils laissés sans réponse ?

- Contacter votre processeur de manière proactive — N’attendez pas qu’ils vous contactent. Une communication proactive sur la hausse et votre plan d’atténuation est perçue bien plus favorablement que le silence.

- Soumettre une représentment pour chaque dossier contestable — Pendant une hausse, contestez tout ce que vous pouvez gagner. Le taux de recouvrement compte pour votre ratio.

En résumé

Les chargebacks sont une réalité opérationnelle pour les opérateurs de Prop Firm, pas un cas d’exception. Les entreprises qui gèrent cela correctement le traitent comme un problème de systèmes — en mettant en place la bonne infrastructure de documentation, la bonne configuration de paiement et les bons processus internes avant que les litiges ne deviennent une crise.

Les entreprises qui se font surprendre sont généralement celles qui ont grandi rapidement sans mettre ces systèmes en place. Au moment où les chargebacks deviennent un problème, elles ont déjà un impact sur les relations avec les processeurs et sur la trésorerie.

La prévention coûte moins cher que le recouvrement. Et le recouvrement est possible — mais uniquement si vous avez les preuves pour vous défendre.

Demander une consultation sur la stratégie de gestion du risque de chargeback pour les Prop Firms

Obtenez des conseils d’experts pour structurer le cadre de paiement et de litige de votre prop firm afin de minimiser l’exposition aux chargebacks. Nous vous aiderons à évaluer la configuration des commerçants, les standards de documentation, la transparence de l’application des règles et les workflows opérationnels avant que les litiges ne s’aggravent et ne déclenchent un risque pour le PSP.

Ensemble, nous passerons en revue votre profil actuel de chargeback et définirons une stratégie de prévention structurée, alignée sur une croissance durable.