拒付是对规律交易所财务稳定性威胁最大的、却最常被低估的一类风险。一波争议可能会冻结你的支付处理,抹去数周的收入,极端情况下甚至会导致你的商户账户被完全终止。

关于这一主题的大多数内容都是为交易员撰写的,讲解如何提出拒付申诉。本指南面向运营方——也就是处在这场争议另一边的人——他们试图经营一家可持续的业务。

为什么规律交易所特别容易受攻击

在拒付方面,规律交易所处于一种高度暴露的独特位置。原因如下:

高风险商户类别。支付处理商会将规律交易所归类为高风险商户。这意味着你的拒付阈值会低于典型的电商业务——在许多情况下,超过 1% 的拒付率会触发处罚、账户审查或终止。

无实体交付的数字产品。挑战费属于数字交易。没有物流签收确认,没有实体产品,没有交付证明。这样一来,交易员更容易对扣款提出争议;而在缺少扎实的材料时,你也更难赢得反驳(representment)案件。

出于情绪的争议。未通过挑战、因违反规则而被关闭已资助账户,或只是觉得规则不公平的交易员,往往会以此为由提交拒付。与忘记订阅扣费的困惑型客户不同,这些是有意为之的争议——通常会携带已经构建好的叙事。

高交易量。一家规模不断增长的规律交易所,每月会处理数百或数千笔挑战费交易。即使 2-3% 的争议率,也会带来显著的运营与财务负担。

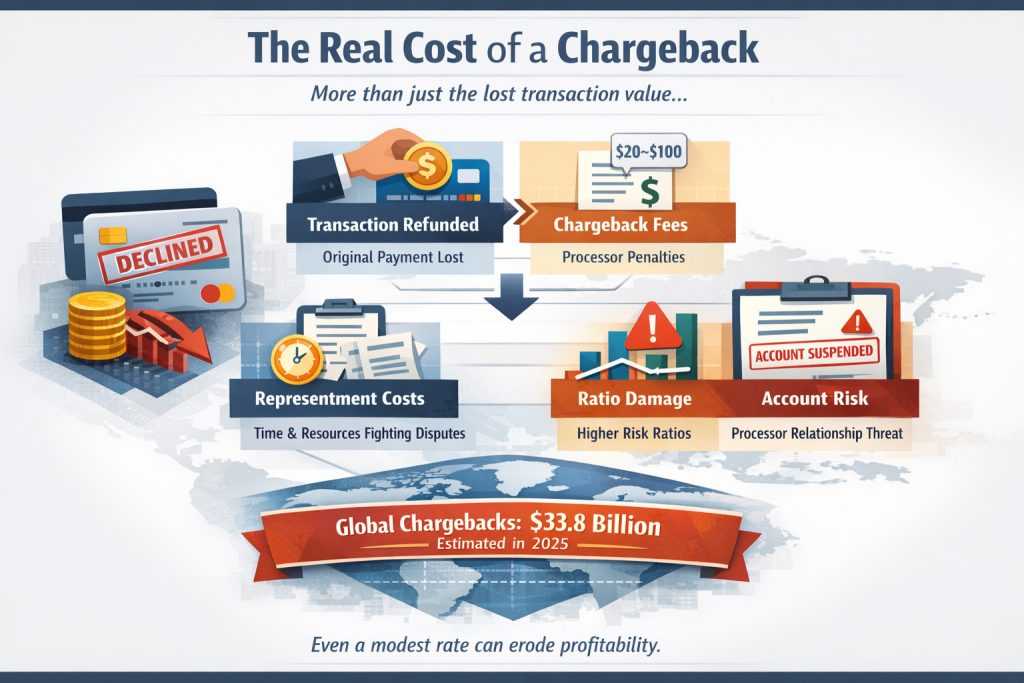

拒付的真实成本

大多数运营方只关注丢失的交易金额。这只是整体情况的一部分。

每笔拒付通常会给你带来:

- 原始交易金额 — 退回给持卡人

- 拒付手续费 — 通常由你的支付处理商每笔争议收取 $20–$100

- 反驳成本(representment costs) — 用于对抗争议所耗费的时间与资源

- 比例损害(ratio damage) — 即便赢下的拒付也会在许多方案中计入你的比例

- 处理商关系风险 — 持续较高的拒付比例可能导致你的账户被标记、纳入监控计划,或被终止

在 2025 年,拒付带来的全球成本预计将达到 338 亿美元。对于那些在挑战收入与交易员分润之间利润空间较紧的规律交易所而言,即便是适度的拒付率,也会显著侵蚀盈利能力。

规律交易所中的拒付从哪里来

了解来源有助于你对准正确的预防措施。

1. 挑战失败后的友好欺诈(friendly fraud)最常见的情况。交易员在第一阶段或第二阶段失败后,认为挑战不公平,于是就向银行对该费用提出争议,声称未提供服务。通常会以“我没有收到承诺的内容”为叙事。

2. 资助账户被违规后的拒付交易员获得资助,违反规则,失去账户,随后同时对其此前所有挑战费发起争议。这种模式——来自同一交易员的多笔拒付——危害尤其大。

3. 真实的账单混淆部分争议来自于交易员不认识对账单上的这笔扣款,或其家人未经其知情便完成了购买。若能提供良好的材料,这些往往是可以挽回的。

4. 欺诈这一部分虽然占比不大,但增长较快,涉及交易员使用被盗的支付信息来购买挑战。一旦真正的持卡人注意到,对方会发起拒付。你将损失挑战费,并可能面临已资助账户的风险暴露。

5. 升级投诉无法从你的支持团队获得回应,或觉得投诉被忽视的交易员,有时会在最后手段上转向拒付。这些通常可以通过更完善的客户服务基础设施来预防。

预防:第一道防线

最有效的拒付策略是从一开始就阻止争议被提交。

条款与条件清晰明了你的条款需要明确写明:一旦授予平台访问权限,挑战费将不可退款。还要写清什么构成规则违规、什么会触发账户终止,以及争议流程是什么。含糊不清的条款是你的敌人——每一处不明确都会变成交易员的论据。

透明的规则执行知道自己账户为何被关闭的交易员,比收到“你的账户已被终止”这种泛泛的信息的人,更不可能发起争议。你的 规律交易所 CRM 和后台(back office) 应当自动生成包含时间戳、具体规则违规点以及支持数据的详细违规通知。

结账时的确认接收在购买时实施强制勾选确认: “我确认我已阅读并同意条款和条件,包括不退款政策。”并用时间戳记录这次确认。这个单一步骤能显著增强你在反驳中的立场。

3D Secure 身份验证在结账时启用 3DS2 会带来责任转移:如果交易已完成身份验证,之后却被以未经授权为由提出争议,责任将转移到发卡行,而不是你。对于高价值的挑战购买,这一点至关重要。

可识别的支付描述符确保你的公司名称在银行卡对账单上清晰显示。“友好欺诈”类型的拒付中有很大一部分起初源于真实的困惑——交易员不认识这笔扣款。清晰的描述符可以避免这种情况。

材料:你的证据包

当提出拒付时,你有一个时间窗口——通常取决于卡组织网络,为 7 到 20 天——用于提交反驳(representment)材料包。你证据的质量决定你是赢还是输。

包含什么:

- 交易记录 — 日期、金额、支付方式、IP 地址

- 条款接受日志 — 时间戳,证明交易员在结账时接受了你的条款

- 平台访问日志 — 证明交易员在购买后登录并使用了平台

- KYC 资料 — 已验证身份,将持卡人与账户进行关联

- 沟通记录 — 与交易员的所有邮件、支持工单和聊天记录

- 规则违规证据 — 如果争议源于账户关闭,请附上带时间戳的具体违规数据

- 挑战活动日志 — 下单交易、日期、以及展示平台被积极使用的绩效数据

正是在这里,你的 后台(back office)和报表基础设施 变得至关重要。如果你不能在几分钟内为任意账户拉取完整的活动日志,你就会输掉本来应该能赢的反驳案件。

降低拒付风险的运营实践

除了支付层面的控制之外,你如何在日常运营中管理流程,会对拒付率产生显著影响。

快速响应支持工单一大部分来自确实对交易感到不满的交易者的拒付是因为他们无法从支持团队获得回应而提交的。当一张工单无人回复 5 天后就会变成拒付。制定响应时间 SLA 并严格执行。

主动沟通规则违规当因规则违规而关闭账户时,需立即发送一份详细通知。说明违反了哪条规则、发生时间以及数据所显示的情况。在他们去找银行之前,为交易者提供清晰的内部申诉流程。

提供内部申诉流程建立正式的内部上诉流程——允许交易者在提交拒付之前对决定提出异议——可以将争议从支付系统中分流出去。许多交易者在流程存在且感觉公平时会选择使用。这也有助于 prop firm 声誉管理 ——这表明你愿意沟通处理,而不是选择忽视。

尽早标记高风险账户一些交易者会表现出与拒付风险相关的行为信号——多次挑战失败、频繁且强势的支持联系、在社交媒体上的投诉。你的 CRM 应该标记这些账户,以便团队能更密切地关注,并在采取任何账户操作之前确保文档齐全。

管理你的拒付率

你的拒付率是指在给定月份内导致争议的交易占比。保持低于卡组织设定的阈值对于维持你的商户账户至关重要。

Visa 阈值: 0.9%(标准)/ 1.8%(过高) Mastercard 阈值: 1.5%

超过这些阈值会让你进入监控计划——Visa 的 VDMP 或 Mastercard 的 VAMP——通常伴随每月费用和要求,需在规定时间内将比率降低。持续不符合要求将导致账户终止。

按月跟踪你的比率。如果开始上升,请立刻查明原因,而不是等它变成处理商层面的问题。

Prop Firms 的支付处理策略

由于 prop firms 属于高风险商户,你的支付处理配置需要比普通企业更精密。

与了解 prop firms 的 PSP 合作 并非所有支付服务提供商都愿意或能够与 prop firms 合作,而能够合作的也对业务模式的理解程度不一。拥有 prop trading 领域经验的 PSP,在拒付预防方面会提供更好的指导,并且对行业中典型的争议模式更能容忍。 选择合适的支付解决方案 从一开始就能避免后续的重大运营痛点。

多元化你的支付方式 只依赖单一支付处理商会带来生存层面的风险。如果该处理商因拒付率而暂停你的账户,你的整个收入流都会停止。与多个处理商保持关系,并提供替代支付方式——加密货币、银行转账、替代 PSP——以降低你对信用卡拒付的暴露。

预留资金 许多高风险处理商会保留滚动准备金——通常为每月处理量的 5-10%——用于防范拒付。将其纳入你的现金流规划。

当拒付激增时该怎么办

如果你的拒付率突然上升,请将其视为运营层面的紧急情况。

- 识别来源 ——争议是否集中在某个特定挑战产品、某个特定时间段,或某个特定交易者群体?这种模式能告诉你是什么在推动它。

- 审查你的条款与沟通 ——你的规则或执行方式是否发生了变化,而交易者正因此产生反应?

- 审计你的支持响应时效 ——工单是否被置之不理?

- 主动联系你的处理商 ——不要等他们来联系你。关于激增情况及你的缓解计划的主动沟通,比沉默要更受认可。

- 对每个可争议案件提交代表性材料(representment) ——在激增期间,能赢的都要尽力争取。恢复率会影响你的比率。

结论

对 prop firm 的运营者而言,拒付是运营现实,而不是偶发边缘情况。管理得好的公司会把它当作系统性问题来处理——在争议变成危机之前,搭建正确的文档基础设施、正确的支付配置以及正确的内部流程。

那些措手不及的公司通常是在未建立这些系统之前就快速扩张的。等到拒付变成问题时,他们已经在影响处理商关系和现金流。

预防比恢复更便宜。而恢复是可能的——但前提是你有证据可以据理力争。

为自营交易公司申请就拒付风险策略进行咨询

获取专家指导:如何构建你们自营交易公司的支付与争议处理框架,以尽量降低拒付风险。我们将帮助你们评估商户设置、文件标准、规则执行透明度以及运营工作流程,确保在争议升级为处理方风险之前做好准备。

在此基础上,我们将共同审阅你们当前的拒付情况,并制定一套与可持续增长相匹配的结构化预防策略。