付款基础设施是外汇经纪商或 Prop Firm(自营/做市类公司)中运营复杂度最高的环节之一。与标准电商支付不同,外汇与 Prop Firm 的交易必须在同一时间与 KYC 状态、交易账户余额、内部总账、风险监控以及合规工作流进行集成。把这套基础设施搭对,决定了交易者能多快入金、能否可靠出金,以及经纪商如何管理拒付带来的敞口和监管审计要求。

本指南涵盖外汇经纪商使用的主要入金方式、PSP 聚合商的工作原理、加密货币支付的作用,以及选择并集成支付提供商时需要评估的要点。产品概览请访问该 Forex 付款解决方案 页面。

为什么 Forex 付款不同于标准支付处理

通用型支付服务提供商面向电商场景设计:客户付款、商户收款、交易完成。外汇与 Prop Firm 的支付流程在每一个环节上都存在结构性差异。

交易者希望入金能立即或在数分钟内记入交易账户——而不是在人工审核周期之后才处理。出金需要按大多数受监管司法辖区中用于入金的相同方式进行处理。出金首笔获批前必须完成 KYC 状态核验。向挑战费提出争议(chargeback)是 Prop Firm 的首要运营风险,需要主动的争议处理管理。并且每一笔交易都需要在 CRM 中清晰可查,提供完整审计追踪,将该付款事件与客户账户、KYC 记录以及交易平台余额关联起来。

通用 PSP 往往无法提供经纪商和 Prop Firm 所需的交易平台工作流逻辑。这就是为什么外汇的支付集成是一项专门职能,而不是标准的结账实现。

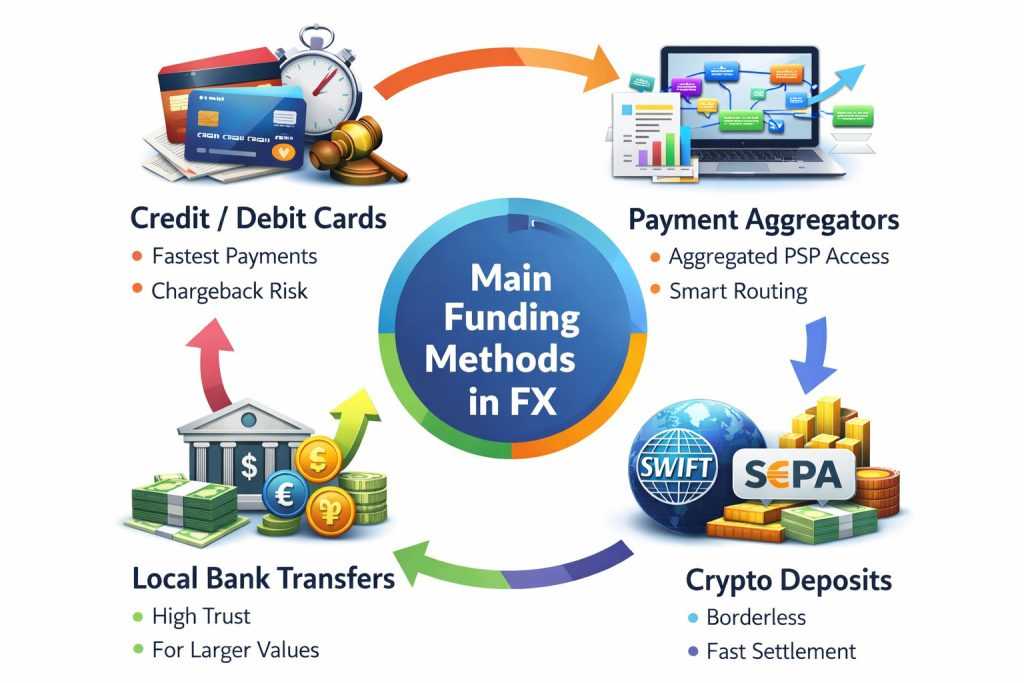

外汇中的主要入金方式

每种入金方式在速度、覆盖地域、拒付风险以及运营复杂度方面都各不相同。大多数经纪商和 Prop Firm 会支持多种方式,以服务不同的交易者细分群体和地区。

信用卡和借记卡

对于零售外汇与 Prop Firm 客户而言,卡片仍是最常见的入金方式——入账快、交易者熟悉、且在多数市场可用。运营层面的主要挑战是拒付风险。外汇与 Prop Firm 商户在卡网络中通常被归类为高风险,导致更高的处理费用以及更严格的拒付门槛。对于 Prop Firm 来说,针对挑战费的拒付是重要的收入风险——交易者挑战失败并对费用提出争议,会同时带来财务与运营层面的负担。

有效的卡片支付管理需要完善的争议处理机制、能识别可疑入金模式的速度规则,以及能强化商户在拒付争议中的清晰条款与条件。

PSP 聚合商

PSP 聚合商通过单一界面连接多个支付服务提供商。经纪商无需分别独立地集成每个 PSP,而是直接接入聚合商,从而同时获得多个提供商的接入能力——并借助智能路由逻辑,根据地理位置、卡类型以及审批率历史为每一笔交易选择最优处理器。

对于外汇经纪商而言,聚合商路由逻辑需要超越标准路由。它应当将入金确认与 KYC 分级核验关联起来,将已入账金额映射到交易账户余额,依据客户的风险画像执行交易限额,并生成对账报告以供财务与合规团队直接使用。理解外汇垂直行业的聚合商会把这套逻辑内置进去。通用聚合商则通常需要定制开发,才能达到同样效果。

银行转账与本地支付通道

在受监管的经纪商、高价值客户以及卡受理率较低的地区,银行转账仍然至关重要。与卡相比,银行转账的拒付风险更低;在大多数受监管司法辖区里,对于较大金额的出金,它也是首选方式。

本地支付通道——例如巴西的 PIX、美国的 ACH、欧盟的 SEPA Instant、以及印度的 UPI——相较于国际电汇,能显著提升审批率与处理速度。对于面向特定区域市场的经纪商而言,支持本地通道往往正是决定交易者在该地区是体验到具有竞争力的入金服务,还是体验不如预期的关键差异。

加密货币入金与出金

加密货币已成为全球经纪商和 Prop Firm 的重要资金渠道,尤其是在传统银行基础设施带来阻力的市场——例如亚洲、非洲、中东以及拉丁美洲的部分地区。清算速度快,地域限制较少,并且像 USDT 这样的稳定币能消除在支付流程中持有 BTC 或 ETH 所带来的波动风险。

加密货币支付的运营要求包括:在给出余额入账前,对钱包地址进行 AML 与 KYT(了解你的交易)筛查;在资金释放前设置明确的确认阈值;稳定币到法币转换的合作方;以及用于管理加密资产持仓的资金管理(treasury)流程。到 2026 年,欧盟的监管机构(MiCA 框架)以及其他司法辖区正在把加密货币支付流程的正式要求应用到此前曾在缺乏监管监督的情况下运行的情形中——接受加密货币的经纪商需要建立能反映这些更新要求的合规基础设施。

存款核验流程如何运作

外汇经纪商或 Prop Firm 的 CRM 中,结构良好的入金流程如下:

- 客户在 Traders Room 或客户门户发起入金

- 将 KYC 状态与账户可用性依据 CRM 记录进行核验

- 根据方式、地域以及路由规则,将交易路由至相应的 PSP 或支付通道

- 自动或人工的确认逻辑对交易进行验证,并执行风险检查

- 将余额记入交易平台钱包或账户,并更新 CRM 总账(ledger)

有些经纪商会针对入账历史低拒付风险的可信 PSP 配置即时入账。另一些则使用“核验并放行”的流程:在短暂复核期后再将资金入账。正确做法取决于经纪商的风险画像、交易者细分以及合规要求。

Prop Firm 的支付基础设施

Prop Firm 有与标准外汇经纪商不同的特定支付要求。收取挑战费、将资金入账交易者的盈利分配、以及支付给联盟/推广渠道(affiliate)的佣金,都需要通过同一套基础设施来完成,但每一种流程背后所用逻辑各不相同。

挑战费用收取属于高频、相对低价值的交易类型——类似于订阅或数字商品的付款。主要风险是:来自未通过挑战并就费用提出争议的交易员的拒付(chargeback)。有效的拒付管理需要明确条款,来界定评估费用不可退还的性质、自动生成争议证据,并通过速度(velocity)监控来识别那些“多次购买后紧接着发起争议”的交易员。

资助交易员的利润分配涉及更大的交易金额,并且在首次发放处理前需要进行KYC验证。到2026年,PSP和收单银行将要求对所有资助交易员的发放提供有文件记录的KYC——如果处理发放但未提供经过验证的身份文件,做款的Prop Firm将面临商户账户风险。The 自营公司支付解决方案s infrastructure将KYC验证直接连接到发放审批逻辑:在验证完成之前,分配将保持“待处理”状态。

选择支付服务提供商——需要评估什么

并非所有支付提供商都支持外汇及Prop Firm垂直领域。即使支持,这些服务在覆盖范围、风险偏好以及技术能力上也存在显著差异。关键评估标准包括:

- 垂直领域授权 — 明确支持FX和CFD商户,而不仅是泛泛的金融服务

- 拒付处理工具 — 速度规则、欺诈模型、争议证据自动化

- 费用结构 — 处理费用、货币兑换的FX点差、结算费用、每月最低要求

- 结算条款 — 时间安排、支持的币种、对账文件格式

- 技术集成 — API文档质量、Webhook可靠性、路由规则灵活度、可用性历史

- 合规支持 — KYC/AML集成、加密货币AML/KYT能力、审计日志导出

- 支持SLA — 商户支持响应时间、事件沟通流程

对于大多数通用商户而言在这些标准上表现良好的提供商,有时会在外汇场景下反而不尽如人意,这是因为该垂直领域的拒付画像与监管复杂性。以外汇特定标准进行评估——而不是以通用电商标准评估——会带来更好的选型决策。

自动化——减少手工支付操作

手工支付操作无法规模化。一个每天要处理数百笔入金和出金的经纪商,若没有显著的运营成本与客户体验劣化,就无法为每一笔交易维持一个人工审核步骤。CRM中的支付自动化包括:

- 按方式、金额阈值或KYC等级自动确认入金

- 入金确认后的交易平台钱包同步

- 加密确认分级逻辑——在达到预设区块确认后释放资金

- 可疑模式监控及警报路由到合规团队

- 覆盖所有支付方式的统一结算报表(供财务与合规使用)

结论

支付基础设施并非外汇经纪商和Prop Firm的“可替代品”式选择。资金方式、路由逻辑、合规集成以及自动化层都必须针对金融服务该垂直领域的运营需求专门设计——并且需要与经纪商所运行的CRM、交易平台与合规系统对接。

Kenmore Design 的支付基础设施将卡类PSP、聚合商、银行通道(bank rails)以及加密结算系统与KYC验证、风控逻辑和交易平台余额连接起来——提供的是“经纪商级”的支付工作流,而非通用支付集成。有关可用集成与配置选项的完整概览,请访问外汇支付解决方案页面或schedule a demo。

就外汇支付基础设施设计发起咨询

获取有关如何为您的外汇经纪业务搭建可靠且合规的支付架构的专业指导。我们将帮助您评估PSP、聚合商、银行通道以及加密货币入金方案——确保它们符合您的地区要求、风险偏好和运营目标。

我们将共同审视您的业务模式,并制定一套支持快速入金、顺畅出金以及长期可扩展性的支付策略。