Ew infrastruktura dravdanê yek ji yên herî bi tevliheviyê tê kirin ji aliyê karûbarê ve ji bo şêwazek forex brokerage an jî prop firm. Li gorî dravdanên standard ên e-commerce, kiryarên forex û prop firm divê bi şert û mercên ku bi KYC re girêdayî ne, hevsengên hesabê yên trading, ledgerên hundurîn, çavdêriya xetere, û workflowên çalakiyên compliance re همزمان (bi heman demê) yek bibe. Rastiya ku em vê infrastrukurê rast ava dikin dibêje ka çiqas sûret traders dikarin drav bikolin, çiqas bi aramî dikarin paşde bibin, û çiqas baş brokerage xwe bi metirsiya chargeback û şert û mercên ممتحانî (regulatory audit) ve di rêxistina xwe de dide.

Ev rêber di derbarê rêbazên sereke yên dravdanê de ku ji aliyê forex brokers ve têne bikar anîn, ka aggregators-ên PSP çawa kar dikin, rolê dravdanên crypto, û çi divê were nirxandin dema ku providers-ên payment têne hilbijartin û bi wan re têne yekgirtin. Ji bo nîşana berhemê (product overview), serî li Çareseriyên Drayîpê yên Forexê bike.

Gava ku Forex Payments bi pêvajoya standard a processing ya paymentê re têne cûda kirin

Ofrên payment-ê yên ji bo armancên gelemperî ji bo e-commerce hatine çêkirin: xerîdar drav dide, firoşkar drav wergirtî ye, pêvajoya transaksiyonê bi dawî dibe. Herçend flow-ên paymentê yên forex û prop firm bi rêzekê (strukturekê) cuda ne li her gav.

Traders hêvî dikin ku dravdanên wan bi lezgînî veguhezin bi hesabê wan ê trading an jî di nav çend deqîqeyan de—ne piştî ku merheleyek kontrola manual derbas bibe. Vexistin divê li gorî heman rêyê were pêvajokirin ku ji bo dravdanê di piraniya welatên ku têne bicihanîn (regulated) de tê bikar anîn. Berî ku dravdan ji xwe re were pejirandin, divê rewşa KYC were ceribandin. Chargeback-ên li ser challenge fee yek ji xetereyên sereke yên karûbarê ye ji bo prop firms û divê rêveberiya îtirazê ya aktiv hebe. Û her transaksiyon divê di CRM de be diyar, bi tamî audit trail ku ev bûyerê paymentê girêdide bi hesabê xerîdar, tomara KYC, û hevsengê platforma trading.

PSP-ên gelemperî pir caran nîvê logic-ê ya pêvajoya karûbarê (workflow logic) peyda nakin ku brokers û prop firms pêdivî dikin. Ev jê sedemê ye ku yekgirtina paymentê ji bo forex fonksiyonek taybet e, ne bi vî rengî yekgirtina checkout-a standard.

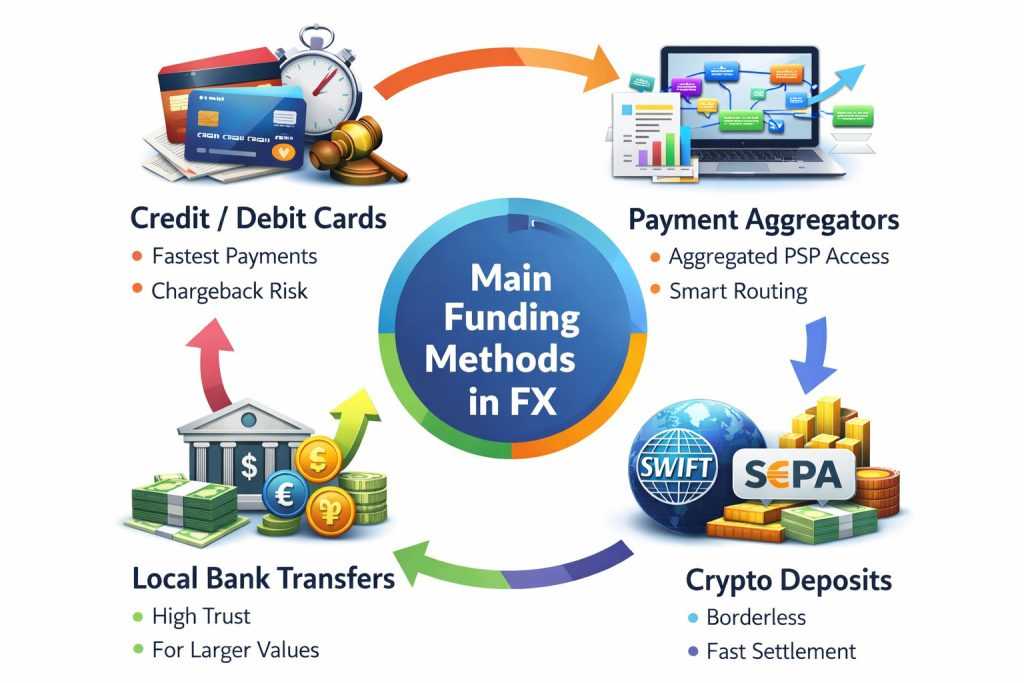

Rêbazên sereke yên dravdanê di Forex

Her rêbazek taybetî bi çend karakterîstîkan ve cuda ye, di warê lezgînî, guncawîya li gorî cih (coverage), xetereya chargeback, û tevliheviyên karûbarê de. Piraniya brokers û prop firms çend rêbazên cuda hevgirtî dikin da ku ji bo cûrbecûr segmentên traders û herêmên cuda re xizmet peyda bikin.

Cards

Kart di nav bikarhênerên retail ên forex û prop firm de herî gelemperî ye ji bo dravdanê—lezgînî ya credit kirin, ji traders re aşti (familiar), û li pir gelek sûkên (markets) heye. Pêşbirkê ya karûbarê xetereya chargeback e. Firoşkarên forex û prop firm ji aliyê torên cardê (card networks) ve wekî high-risk têne dabeş kirin, di encama wê de fee-yên processing zêde dibin û astengkirinên (thresholds) chargebackê sînordar têne xwestin. Ji bo prop firms, chargeback-ên li ser challenge fee xetereyek girîng a dahatê ye—trader ku challenge bi ser nekeve û fee îtiraz bike, hem barê darayî hem jî ya karûbarê derdixe.

Rêvebirina baş a dayîna card re hewce ye ku behtirîn îmkanên îtiraz (dispute handling) pêk bîne, rêznameyên lezgînî ku şablonên dravdanê yên مشxub (suspicious) nîşan didin, û şert û mercên zelal ku pozîsyona firoşkar di dispute-yên chargeback de xurt dikin.

PSP Aggregators

Aggregator-ê PSP têkildar dike gelek providers-ên payment bi navberekek (interface) yekane. Ne ku her PSP bi mëşînê (independently) were yekgirtin, broker bi aggregator re tê girêdan û di heman demê de gihiştina gelek providers digire—bi navgîniya routing ya întelîjant ku ji bo her transaksiyonê processor-ê çêtirîn hilbijêre li gorî cih (geography), cureya cardê, û dîrokça norma ya pejirandinê.

Ji bo brokers-ên forex, logic-a aggregator divê ji routing-a standard bêtir be. Divê pêşbîniya (deposit) were girêdan bi vérîfîkasyona KYC tier, dravên ku hatine damezrandin (funded amounts) bi hevsengên hesabê trading re girê bide, sînorên transaksiyonê li gorî profîla xetere ya xerîdar sepandê, û raporên reconciliation çê bike ku tîmên finance û compliance dikarin rasterast bikar bînin. Aggregatorên ku Forex vertical dizanin vê logicê di xwe de ava dikin. Aggregatorên gelemperî ji bo bigihiştin encama heman re pêdivî bi pêdivî (custom development) xweşkirî heye.

Veguhastina bankê û Rêyên paymentê yên herêmî

Veguhastina bankê hîn jî ji bo brokers-ên ku têne rêvebirin (regulated)، xerîdarên bi nirxê zêde, û deveran ku normên qebûlkirina cardê kêm in girîng e. Ew bi xetereya chargeback kêmtir ji kartan re tê, û di piraniya welatên regulated de rêya bijarte ji bo mezinahiya dravdanên vexistinê (withdrawal amounts) ye.

Rêyên paymentê yên herêmî—PIX li Brezîlê, ACH li Dewletên Yekbûyî yê Amerîka (US), SEPA Instant li BE, UPI li Hindistanê—bi gelek awayanî li gorî navbera veguhastina (international wire transfers) rêjeya pejirandinê û lezgînî ya pêvajokirinê bi girîngî baştir dikin. Ji bo brokers ku dixwazin sûkên herêmî yên taybet hedef bigirin, destekkirina rêya herêmî gelek caran dibe cuda bûna di navbera ezmûna dravdanê ya pêşbaz (competitive) û ya ne pêşbaz de ji bo traders li wê herêmê.

Dravdan û Vexistinên Crypto

Crypto bû kanala sereke ya dravdanê ji bo brokers-ên global û prop firms, nemaze ji bo cihên ku infrastrukturên bankî yên kevneşopî sürçanek (friction) çê dikin—beşên Asia, Afrîka, Rojhilata Navîn û Amerîkaya Latîn. Teswîq (settlement) lezgîn e, sînordarîyên cihî kêm in, û stablecoin-an wekî USDT xetereya nenasiyê (volatility risk) a diparêzîna BTC an jî ETH di rêya paymentê de radikin.

Pêdiviyên karûbarê ji bo paymentên crypto di nav de AML û KYT (Know Your Transaction) sererastkirina li ser navnîşanên walletan hewce dikin berî ku hevseng were kredit kirin, astengkirinên (confirmation thresholds) diyar berî ku drav tê berdan, hevalên veguherandin (conversion partners) ji bo stablecoin-ê bi fiat re veguherandin, û prosedurên treasury ji bo rêvebirina heyrşên crypto. Di sala 2026 de, rêziknameyên li BE (çarçoveya MiCA) û li yên din jî hewce dikin ku li ser rêyên paymentê yên crypto şert û mercên fermî (formal requirements) bidin—ku berê li paş kontrola rêvebirina rêziknameyî (regulatory oversight) kar dikirin. Brokers ku crypto qebûl dikin pêdivî bi infrastrukurê compliance heye ku ev şert û mercên nû di xwe de nîşan bide.

Çawa Flow-a Vérîfîkasyona Depositê kar dike

Di brokerage-ya forex an jî prop firm CRM de, flow-a depositê ya baş-hazir kirî wiha dimeşe:

- Xerîdar di Trader’s Room an portalê xerîdar

- rewşa KYC û guncawîya hesabê li gorî qeyda CRM têne kontrol kirin

- Transaksiyon li gorî rêbaza, cihê (geography), û qaydeyên routing tê şandin bo PSP an jî rêya paymentê ya rast

- Logic-a confirmationê ya otomatîk an manual transaksiyon verifik e û kontrolên xetere sepandê

- Hewseng bi walletê platforma trading an jî hesabê tê kredit kirin û ledgerê CRM tê nû kirin

Hin brokers ji bo PSP-yên pêbawer (trusted) bi dîroka chargebackê kêm kredit-kirina heman demê (instant balance credit) saz dikin. Yên din jî flow-a verify-and-release bikar tînin ku drav ji bo demek kurt a kontrolê digire berî kredit kirin. Rêya rast li gorî profîla xetere ya broker, segmenta trader, û hewcedarîyên compliance ye.

Infrastruktura Paymentê ji bo Prop Firms

Prop firms hewcedarîyên paymentê yên taybet hene ku ji ya brokers-ên forex standard cûda ne. Challenge fee collection, belavkirina qismeta sûdê ya trader ku drav wî hatiye (funded trader profit distributions), û dayîna komîsyona affiliate divê hemû bi heman infrastrukurê re bi logicên cuda ji bo her flow de herikina wê karê bikin.

Challenge fee collection is a high-volume, relatively low-value transaction type — similar to subscription or digital goods payments. The primary risk is chargebacks from traders who fail challenges and dispute the fee. Effective chargeback management requires clear terms that establish the non-refundable nature of evaluation fees, automated dispute evidence generation, and velocity monitoring that flags traders who make multiple purchases followed by disputes.

Funded trader profit distributions involve larger transaction values and require KYC verification before the first payout is processed. In 2026, PSPs and acquiring banks require documented KYC for all funded trader payouts — prop firms that process payouts without verified identity documentation face merchant account risk. The Çareseriya Drayîpê ya Prop Firmês infrastructure connects KYC verification directly to payout approval logic, holding distributions in pending status until verification is complete.

Selecting a Payment Provider — What to Evaluate

Not all payment providers support the forex and prop firm vertical. Those that do vary significantly in their coverage, risk appetite, and technical capability. Key evaluation criteria:

- Vertical licensing — explicit support for FX and CFD merchants, not just general financial services

- Chargeback tooling — velocity rules, fraud models, dispute evidence automation

- Fee structure — processing fees, FX spread on currency conversion, settlement fees, monthly minimums

- Settlement terms — timing, supported currencies, reconciliation file format

- Technical integration — API documentation quality, webhook reliability, routing rule flexibility, uptime history

- Compliance support — KYC/AML integration, crypto AML/KYT capability, audit log export

- Support SLAs — merchant support response times, incident communication procedures

Providers that perform well on most of these criteria for general merchants sometimes underperform specifically for forex due to the chargeback profile and regulatory complexity of the vertical. Evaluating against forex-specific criteria — not general e-commerce criteria — produces better selection decisions.

Bêavêtin — Reducing Manual Payment Operations

Manual payment operations do not scale. A brokerage processing hundreds of deposits and withdrawals daily cannot maintain a manual review step for each transaction without significant operations overhead and client experience degradation. Payment automation in the CRM covers:

- Automatic deposit confirmation by method, amount threshold, or KYC tier

- Trading platform wallet synchronization on deposit confirmation

- Crypto confirmation tier logic — release funds after defined block confirmations

- Suspicious pattern monitoring and alert routing to compliance team

- Unified settlement reports for finance and compliance across all payment methods

Conclusion

Payment infrastructure is not a commodity decision for forex brokers and prop firms. The funding methods, routing logic, compliance integration, and automation layer all need to be designed specifically for the operational requirements of the financial services vertical — and they need to connect to the CRM, trading platform, and compliance systems that the brokerage runs on.

Kenmore Design’s payment infrastructure connects card PSPs, aggregators, bank rails, and crypto settlement systems to KYC verification, risk logic, and trading platform balances — providing a brokerage-grade payment workflow rather than a generic payment integration. For a full overview of available integrations and configuration options, visit the Çareseriyên Drayîpê yên Forexê page or schedule a demo.

Daxwaza Konsultasyonek li ser Serîlêdan û Çêkirina Sazûmaniya Wêneyê ya Forex

Wêneyaka rûmeta tevdê birêvebirî û rêkûpêk a peydakirina peydahî ji bo karsaziyê ya Forex. Em alîkarî te dikin ku PSP, aggregators, rêyên bankê û alternatîfên dravê bi krîpto (crypto funding) binirxînin — da ku ew bi herêmên te, şiyana xeternak û armancên te yên operasyonê re li gor bin.

Bi hev re em modela karsaziyê te vekolînin û rêkêpêki dravdanê (payment strategy) pêşnîyar dikin ku ji bo dravdana zû, berdêlên bêîşkak û domdariya dirêj re piştgirî bike.