تتطور الصناعة المالية بسرعة. يستكشف العديد من مديري صناديق التحوط نماذج أعمال بديلة تقدم إيرادات قابلة للتوسع، وكثافة رأسمالية أقل، ووصول أوسع إلى الأسواق. أحد أكثر التحولات الاستراتيجية هو الانتقال من إدارة صندوق تحوط إلى تشغيل وساطة فوركس.

على الرغم من أن كليهما يعملان في أسواق رأس المال، إلا أن الهيكل والتعرض للمخاطر والإطار التنظيمي وآليات الإيرادات تختلف اختلافًا كبيرًا. يشرح هذا الدليل كيفية الانتقال من إدارة صندوق تحوط إلى إطلاق وساطة فوركس — بما في ذلك الاعتبارات القانونيةوالتشغيلية والتكنولوجية والاستراتيجية.

لماذا يفكر مديرو صناديق التحوط في بدء وساطة فوركس

هناك عدة أسباب هيكلية تدفع مديري صناديق التحوط ذوي الخبرة إلى الانتقال إلى نموذج الوساطة:

- تدفقات إيرادات أكثر قابلية للتنبؤ

- اعتماد أقل على رسوم الأداء

- قابلية التوسع دون تخصيص رأسمالي نسبي

- تحكم مباشر في البنية التحتية للتداول

- وصول عالمي إلى سوق التجزئة

على عكس صندوق التحوط الذي يعتمد على أداء الأصول والاحتفاظ بالمستثمرين، تحقق وساطة فوركس إيرادات من حجم التداول من خلال الفروق السعرية والعمولات والهوامش.

لمديرين سئموا دورات جمع رأس المال، وضغط تقارير المستثمرين، ومخاطر الاسترداد، يمكن أن تقدم البنية التحتية للوساطة بديلاً أكثر قابلية للتوسع.

صندوق تحوط مقابل وساطة فوركس: الاختلافات الهيكلية

1. نموذج الإيرادات

صندوق تحوط

- رسوم إدارة (عادة 1–2٪)

- رسوم أداء (عادة 15–20٪)

- يعتمد على نمو الدخل الخاضع للإدارة (AUM)

وساطة فوركس

- هوامش فروق الأسعار

- عمولات التداول

- هوامش المبادلة (Swap)

- أرباح نموذج الكتاب ب (B-book)

يمكن للوساطة تحقيق إيرادات حتى عندما يخسر المتداولون المال (في نموذج B-book)، بينما يجب على صندوق التحوط تحقيق ألفا للحصول على رسوم أداء.

2. متطلبات رأس المال

تتطلب صناديق التحوط رأس مال تنظيمي كبير ورأس مال من المستثمرين لتكون قادرة على المنافسة.

تتطلب وساطات فوركس:

- رأس مال تنظيمي (حسب الدولة)

- علاقات مع مزودي السيولة

- احتياطيات تشغيلية

- استثمار في البنيةالتحتية التكنولوجية

كثافة رأس المال مختلفة — الوساطات أثقل في البنية التحتية منها في الأصول.

3. التعرض للمخاطر

تتحمل صناديق التحوط مخاطر السوق.

يدير وسطاء فوركس مخاطر الطرف المقابل والتشغيلية.

مع نماذج هجينة من A-book/B-book المناسبة، يمكن للوسطاء:

- استيعاب تدفقات التجزئة الصغيرة داخليًا

- تحوط المتداولين ذوي الحجم الكبير

- إدارة التعرض بشكل ديناميكي

يصبح نمذجة المخاطر معامليًا بدلاً من أن يكون قائمًا على المحفظة.

خطوة بخطوة: كيفية الانتقال من صندوق تحوط إلى وساطة فوركس

الخطوة 1: إعادة تعريف نموذج عملك

قبل الإطلاق، أجب:

- هل ستعمل كنموذج A-book أم B-book أم هجين؟

- هل ستستهدف عملاء التجزئة أم المحترفين أم المؤسسات؟

- ما هي الدول التي ستخدمها؟

- ما هي فئات الأصول التي ستقدمها (فوركس فقط، أو عقود الفروقات (CFDs)، والعملات الرقمية، والمؤشرات)؟

يحدد هذا الأساس الاستراتيجي الترخيص، وإعداد السيولة، وهيكل الامتثال.

الخطوة 2: اختر الإطار التنظيمي المناسب

على عكس صناديق التحوط، تتطلب وساطات فوركس تراخيص وساطة محددة حسب الدولة.

تشمل الخيارات الشائعة:

- تراخيص خارجية (أسرع، متطلبات رأسمالية أقل)

- سلطات تنظيمية متوسطة المستوى

- تنظيم كامل في الاتحاد الأوروبي / المملكة المتحدة / أستراليا (مصداقية أعلى، رأس مال أعلى)

يعتمد الاختيار على:

- السوق المستهدفة

- الاستراتيجية المصرفية

- تحمل المخاطر

- خطط الخروج طويلة الأجل

الخطوة 3: بناء البنية التحتية التكنولوجية

تتطلب وساطة فوركس:

- منصة تداول (MT4/MT5 أو خاصة)

- جسر سيولة

- محرك تجميع

- نظام إدارة المخاطر

- نظام CRM للوساطة

- تكامل بوابات الدفع

- تقارير خلفية (Back-office)

على عكس عمليات صناديق التحوط، يعتمد نجاح الوساطة بشكل كبير على سرعة التنفيذ، ووقت التشغيل، والأتمتة.

تؤثر جودة البنية التحتية بشكل مباشر على الاحتفاظ بالمتداولين والسمعة.

الخطوة 4: إنشاء علاقات السيولة

في إدارة صناديق التحوط، تتعامل مع الوسطاء الرئيسيين (Prime brokers).

في وساطة فوركس، تحتاج:

- مزودي سيولة (LPs)

- علاقات رئيسي الوسطاء (Prime of prime)

- حلول تجميع

- توجيه الأوامر الذكي

التفاوض على الفروق السعرية ومتطلبات الهامش وشروط التحوط أمر بالغ الأهمية.

تصبح جودة التنفيذ ميزة تنافسية.

الخطوة 5: تنفيذ ضوابط المخاطر وغرفة التعامل

تختلف مخاطر وساطة التجزئة عن مخاطر صناديق التحوط.

يجب بناء أنظمة لمراقبة:

- التعرض الفوري

- المخاطر على مستوى الأداة

- تجميع سلوك المتداولين

- كشف التدفق السام

- محاولات المراجحة في زمن الوصول (Latency arbitrage)

يستخدم الوسطاء الحديثون محركات مخاطر ديناميكية لتعديل مستويات التحوط تلقائيًا.

الخطوة 6: تطوير البنية التحتية المصرفية والدفع

على عكس صناديق التحوط التي تقبل اشتراكات المستثمرين، يجب أن تدعم الوساطات:

- مدفوعات البطاقات

- الحوالات البنكية

- المحافظ الإلكترونية

- مدفوعات العملات الرقمية

- حسابات متعددة العملات

غالبًا ما يصبح استقرار الدفع أحد أكبر التحديات التشغيلية للوسطاء الجدد.

الخطوة 7: بناء مسار تحويل عملاء محسّن للتحويل

تجمع صناديق التحوط رأس المال من خلال علاقات خاصة.

يعمل وسطاء فوركس على نطاق واسع من خلال:

- التسويق الرقمي

- شبكات الشركات التابعة والوسطاء المقدمين (IB)

- تحسين محركات البحثوالتسويق بالمحتوى

- الاكتساب المدفوع

- مجتمعات المتداولين

تنتقل من جمع التبرعات القائم على العلاقات إلى مسارات اكتساب قائمة على الأداء.

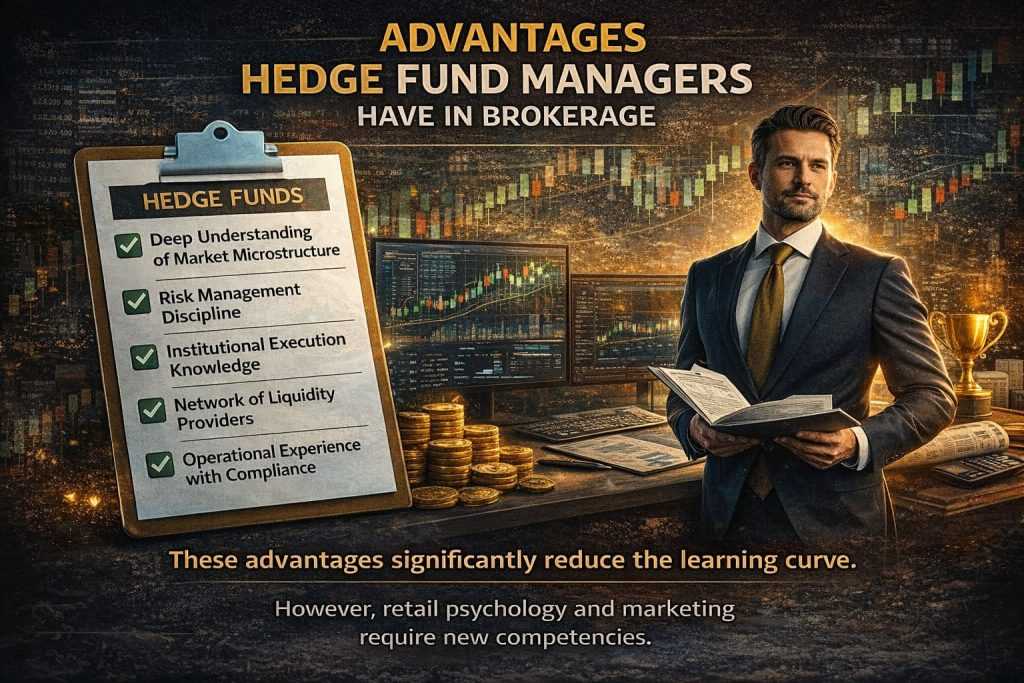

المزايا التي يتمتع بها مديرو صناديق التحوط في الوساطة

يجلب مديرو صناديق التحوط ذوو الخبرة:

- فهم عميق للهيكل الدقيق للسوق

- انضباط إدارة المخاطر

- معرفة التنفيذ المؤسسي

- شبكة من مزودي السيولة

- خبرة تشغيلية مع الامتثال

تقلل هذه المزايا بشكل كبير من منحنى التعلم.

ومع ذلك، تتطلب سيكولوجية التجزئة والتسويق كفاءات جديدة.

الأخطاء الشائعة عند التحول

- التقليل من متطلبات التسويق

- الإفراط في بناء البنية التحتية المؤسسية لحجم التجزئة

- تجاهل تعقيد معالجة المدفوعات

- سوء الموازنة بين A-book و B-book

- اختيار السلطة التنظيمية الخاطئة

- معاملة الوساطة كإدارة أصول

الوساطة هي عمل يعتمد على المعاملات والتكنولوجيا أولاً.

مقارنة مالية: صندوق التحوط مقابل شركة الوساطة في الفوركس

| العامل | صندوق التحوط | شركة الوساطة في الفوركس |

|---|---|---|

| قابلية توقع الإيرادات | متغيرة | مبنية على الحجم |

| الاعتماد على رأس المال | مرتفع | معتدل |

| قابلية التوسع | محدودة بحجم الأصول المُدارة | قابلة للتوسع عبر الحجم |

| التعقيد التنظيمي | مرتفع | (لا شيء – مرتفع) يعتمد على الترخيص |

| شدة التسويق | منخفضة | مرتفعة |

| نوع المخاطرة | مخاطر السوق | مخاطر الطرف المقابل والتشغيلية |

كلا النموذجين يمكن أن يكون مربحاً، لكن الوساطة توفر نطاقاً أوسع للتوسع بمجرد استقرار البنية التحتية.

هل التحول هو الخطوة الصحيحة؟

الانتقال من إدارة صندوق التحوط إلى تشغيل شركة وساطة فوركس يكون منطقياً عندما:

- تريد إيرادات معاملات متكررة

- تفهم آليات التنفيذ والسيولة

- أنت مستعد لبناء البنية التحتية التكنولوجية

- تقبل التسويق كمحرك نمو أساسي

- تريد وصولاً عالمياً قابلاً للتوسع

إذا كانت قوتك تكمن في توليد ألفا وإدارة رأس المال المؤسسي، فقد يكون البقاء في إدارة صناديق التحوط أفضل.

إذا كنت تريد امتلاك البنية التحتية واقتصاديات المعاملات القابلة للتوسع، فقد توفر الوساطة منصة أقوى على المدى الطويل.

أفكار ختامية

الانتقال من مدير صندوق تحوط إلى وسيط فوركس ليس تراجعاً – بل هو تحول هيكلي.

تنتقل من إدارة رأس المال إلى إدارة البنية التحتية.

من دخل قائم على الأداء إلى إيرادات قائمة على الحجم.

من مخاطر المحفظة إلى مخاطر المعاملات.

بالنسبة لمحترفي المال ذوي الخبرة الذين يفهمون السيولة والتنظيم ونمذجة المخاطر، يمكن أن يكون إطلاق شركة وساطة فوركس فصلاً تالياً قابلاً للتوسع بشكل كبير.

المفتاح هو فهم أن الوساطة لا تتعلق بمهارات التداول – بل تتعلق بالأنظمة، محركات المخاطر، الامتثال، المدفوعات، واكتساب العملاء على نطاق واسع.

طلب استشارة حول الانتقال من صندوق التحوط إلى وساطة فوركس

احصل على إرشادات خبراء لتقييم ما إذا كان نموذج الوساطة يتوافق مع هيكل رأس المال الخاص بك، وأهدافك التنظيمية، واستراتيجيتك طويلة المدى. سنساعدك في تقييم ميكانيكيات الإيرادات، مسارات الترخيص، علاقات السيولة، ومتطلبات البنية التحتية قبل إجراء أي تحول هيكلي.

معاً، سنراجع نموذج إدارة الأصول الحالي الخاص بك ونحدد إطاراً انتقالياً يتوافق مع قابلية التوسع والامتثال والتحكم التشغيلي.