البنية التحتية للدفع هي واحدة من أكثر الطبقات تعقيدًا من الناحية التشغيلية في شركة وساطة فوركس أو شركة تداول خاص. على عكس المدفوعات التجارية الإلكترونية القياسية، يجب أن تتكامل معاملات الفوركس وشركات التداول الخاص مع حالة التحقق من الهوية (KYC)، وأرصدة حسابات التداول، ودفاتر الأستاذ الداخلية، ومراقبة المخاطر، وسير العمل الامتثالي في وقت واحد. تحديد هذه البنية التحتية بشكل صحيح يحدد مدى سرعة تمويل المتداولين، ومدى موثوقية عمليات السحب، ومدى جودة إدارة شركة الوساطة لمخاطر رد المبالغ المدفوعة ومتطلبات التدقيق التنظيمي.

يغطي هذا الدليل طرق التمويل الرئيسية التي يستخدمها وسطاء الفوركس، وكيفية عمل مجمعي معالجات الدفع، ودور مدفوعات العملات الرقمية، وما يجب تقييمه عند اختيار ودمج مزودي الدفع. للحصول على نظرة عامة على المنتج، زر صفحة حلول الدفع في الفوركس.

لماذا تختلف مدفوعات الفوركس عن معالجة المدفوعات القياسية

مقدمو خدمات الدفع للأغراض العامة مصممون للتجارة الإلكترونية: يدفع العميل، ويتلقى التاجر الأموال، وتكتمل المعاملة. تدفقات مدفوعات الفوركس وشركات التداول الخاص مختلفة هيكليًا في كل خطوة.

يتوقع المتداولون أن تُقيد الودائع في حساب التداول الخاص بهم فورًا أو في غضون دقائق – وليس بعد دورة مراجعة يدوية. يجب معالجة عمليات السحب إلى نفس الطريقة المستخدمة للإيداع في معظم الولايات القضائية المنظمة. يجب التحقق من حالة KYC قبل الموافقة على أول عملية سحب. تمثل عمليات رد المبالغ المدفوعة على رسوم التحدي خطرًا تشغيليًا رئيسيًا لشركات التداول الخاص وتتطلب إدارة نشطة للنزاعات. وكل معاملة يجب أن تكون مرئية في CRM مع سجل تدقيق كامل يربط حدث الدفع بحساب العميل وسجل KYC ورصيد منصة التداول.

نادرًا ما توفر معالجات الدفع العامة منطق سير عمل منصة التداول الذي تحتاجه شركات الوساطة وشركات التداول الخاص. لهذا السبب يعتبر تكامل الدفع في الفوركس وظيفة متخصصة، وليس تنفيذًا قياسيًا للدفع.

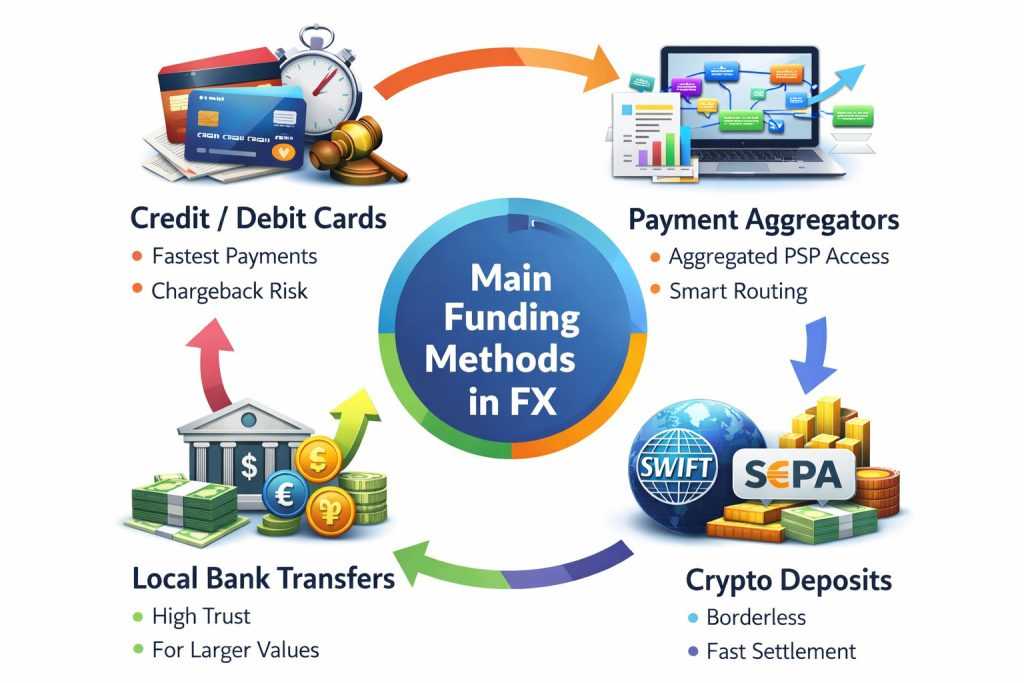

طرق التمويل الرئيسية في الفوركس

لكل طريقة تمويل خصائص مختلفة من حيث السرعة والتغطية الجغرافية ومخاطر رد المبالغ المدفوعة والتعقيد التشغيلي. تدعم معظم شركات الوساطة وشركات التداول الخاص طرقًا متعددة لخدمة شرائح ومناطق مختلفة من المتداولين.

بطاقات الائتمان والخصم

تبقى البطاقات أكثر وسائل الإيداع شيوعًا لعملاء التجزئة في الفوركس وشركات التداول الخاص – إيداع سريع، مألوفة للمتداولين، ومتاحة في معظم الأسواق. التحدي التشغيلي هو مخاطر رد المبالغ المدفوعة. يُصنف تجار الفوركس وشركات التداول الخاص كمجال عالي المخاطر من قبل شبكات البطاقات، مما يؤدي إلى رسوم معالجة أعلى وحدود رد أموال أكثر تشددًا. بالنسبة لشركات التداول الخاص، تعتبر عمليات رد المبالغ على رسوم التحدي خطرًا كبيرًا على الإيرادات – المتداول الذي يفشل في التحدي ويعترض على الرسوم يخلق عبئًا ماليًا وتشغيليًا.

تتطلب الإدارة الفعالة لمدفوعات البطاقات معالجة قوية للنزاعات، وقواعد سرعة تكتشف أنماط الإيداع المشبوهة، وشروط وأحكام واضحة تعزز موقف التاجر في نزاعات رد المبالغ.

مجمعو معالجات الدفع

يقوم مجمع معالجات الدفع بتوصيل مزودي دفع متعددين من خلال واجهة واحدة. بدلاً من دمج كل معالج دفع بشكل مستقل، يتصل الوسيط بالمجمع ويحصل على إمكانية الوصول إلى مزودين متعددين في وقت واحد – مع منطق توجيه ذكي يختار المعالج الأمثل لكل معاملة بناءً على الجغرافيا ونوع البطاقة وتاريخ معدل الموافقة.

بالنسبة لوسطاء الفوركس، يجب أن يتجاوز منطق المجمع التوجيه القياسي. يجب أن يربط تأكيد الإيداع بالتحقق من مستوى KYC، وربط المبالغ المموّلة بأرصدة حسابات التداول، وفرض حدود المعاملات بناءً على ملف مخاطر العميل، وإنشاء تقارير تسوية يمكن لفرق المالية والامتثال استخدامها مباشرة. المجمعون الذين يفهمون مجال الفوركس يبنون هذا المنطق مسبقًا. المجمعون العامون يحتاجون إلى تطوير مخصص لتحقيق نفس النتيجة.

التحويلات البنكية وشبكات الدفع المحلية

تبقى التحويلات البنكية ضرورية للوسطاء المنظمين والعملاء ذوي القيمة العالية والمناطق التي تكون فيها معدلات قبول البطاقات منخفضة. تحمل مخاطر رد أموال أقل من البطاقات وهي الطريقة المفضلة لمبالغ السحب الكبيرة في معظم الولايات القضائية المنظمة.

شبكات الدفع المحلية – PIX في البرازيل، ACH في الولايات المتحدة، SEPA Instant في الاتحاد الأوروبي، UPI في الهند – تحسن بشكل كبير معدلات القبول وسرعة المعالجة مقارنة بالتحويلات البنكية الدولية. بالنسبة للوسطاء الذين يستهدفون أسواقًا إقليمية محددة، فإن دعم الشبكة المحلية غالبًا ما يكون الفرق بين تجربة تمويل تنافسية وغير تنافسية للمتداولين في تلك المنطقة.

إيداع وسحب العملات الرقمية

أصبحت العملات الرقمية قناة تمويل رئيسية للوسطاء العالميين وشركات التداول الخاص، خاصة للأسواق التي تخلق فيها البنية التحتية المصرفية التقليدية احتكاكًا – أجزاء من آسيا وأفريقيا والشرق الأوسط وأمريكا اللاتينية. التسوية سريعة، والقيود الجغرافية ضئيلة، والعملات المستقرة مثل USDT تلغي مخاطر تقلب الاحتفاظ بـ BTC أو ETH في تدفق الدفع.

تشمل المتطلبات التشغيلية لمدفوعات العملات الرقمية فحص مكافحة غسل الأموال (AML) ومعرفة المعاملة (KYT) على عناوين المحفظة قبل إيداع الأرصدة، وعتبات تأكيد محددة قبل تحرير الأموال، وشركاء تحويل لتحويل العملات المستقرة إلى العملات الورقية، وإجراءات خزانة لإدارة ممتلكات العملات الرقمية. في عام 2026، يطبق المنظمون في الاتحاد الأوروبي (إطار MiCA) والولايات القضائية الأخرى متطلبات رسمية على تدفقات مدفوعات العملات الرقمية التي كانت تعمل سابقًا دون إشراف تنظيمي – الوسطاء الذين يقبلون العملات الرقمية يحتاجون إلى بنية تحتية للامتثال تعكس هذه المتطلبات المحدثة.

كيف يعمل تدفق التحقق من الإيداع

يعمل تدفق إيداع جيد التنظيم في CRM لشركة وساطة فوركس أو شركة تداول خاص كما يلي:

- يبدأ العميل إيداعًا في غرفة المتداول أو بوابة العميل

- يتم التحقق من حالة KYC وأهلية الحساب مقابل سجل CRM

- يتم توجيه المعاملة إلى معالج الدفع المناسب أو شبكة الدفع بناءً على الطريقة والجغرافيا وقواعد التوجيه

- يقوم منطق تأكيد تلقائي أو يدوي بالتحقق من المعاملة وتطبيق فحوصات المخاطر

- يتم إيداع الرصيد في محفظة أو حساب منصة التداول ويتم تحديث دفتر أستاذ CRM

يقوم بعض الوسطاء بتكوين إيداع فوري للرصيد لمعالجات الدفع الموثوقة ذات تاريخ منخفض من رد المبالغ المدفوعة. يستخدم آخرون تدفق تحقق وإصدار يحتفظ بالأموال لفترة مراجعة قصيرة قبل الإيداع. النهج الصحيح يعتمد على ملف مخاطر الوسيط وشريحة المتداولين ومتطلبات الامتثال.

البنية التحتية للدفع لشركات التداول الخاص

لدى شركات التداول الخاص متطلبات دفع محددة تختلف عن وسطاء الفوركس القياسيين. تحصيل رسوم التحدي، وتوزيع أرباح المتداولين المموّلين، ودفع عمولات الشركات التابعة – كلها تحتاج إلى العمل عبر نفس البنية التحتية مع منطق مختلف لكل تدفق.

تُعد عملية تحصيل رسوم التحديات نوعًا من المعاملات ذات الحجم الكبير والقيمة المنخفضة نسبيًا — شبيهة بمدفوعات الاشتراكات أو السلع الرقمية. المخاطر الرئيسية هي عمليات رد المبالغ المدفوعة من المتداولين الذين يفشلون في التحديات ويطعنون في الرسوم. تتطلب الإدارة الفعالة لرد المبالغ شروطًا واضحة تثبت عدم قابلية استرداد رسوم التقييم، وتوليد أدلة تلقائي للنزاعات، ومراقبة سرعة التعامل التي تحدد المتداولين الذين يقومون بعمليات شراء متعددة متبوعة بنزاعات.

تنطوي توزيعات أرباح المتداولين الممولين على قيم معاملات أكبر وتتطلب التحقق من هوية العميل (KYC) قبل معالجة الدفعة الأولى. في عام 2026، تطلب مزودو خدمات الدفع (PSPs) والبنوك المستحوذة توثيقًا لـ KYC لجميع دفعات المتداولين الممولين — فشركات البروب التي توزع الأرباح دون وثائق هوية مؤكدة تواجه خطر إلغاء حساب التاجر. ترتبطبنية حلول الدفع لشركات البروبللتحقق من KYC مباشرة بمنطق الموافقة على الدفع، مع الاحتفاظ بالتوزيعات في حالة معلقة حتى اكتمال التحقق.

اختيار مزود الدفع — ما الذي يجب تقييمه

لا تدعم جميع مزودي الدفع قطاع الفوركس وشركات البروب.而那些 التي تفعل تختلف بشكل كبير في التغطية، والرغبة في المخاطرة، والقدرات التقنية. معايير التقييم الرئيسية:

- الترخيص القطاعي— دعم صريح لتجار الفوركس والعقود مقابل الفروقات، وليس فقط الخدمات المالية العامة

- أدوات إدارة رد المبالغ— قواعد السرعة، نماذج الاحتيال، أتمتة أدلة النزاعات

- هيكل الرسوم— رسوم المعالجة، فارق العملة على تحويل العملات، رسوم التسوية، الحد الأدنى الشهري

- شروط التسوية— التوقيت، العملات المدعومة، تنسيق ملف التسوية

- التكامل التقني— جودة توثيق API، موثوقية Webhook، مرونة قواعد التوجيه، سجل وقت التشغيل

- دعم الامتثال— تكامل KYC/AML، إمكانية AML/KYT للعملات الرقمية، تصدير سجل التدقيق

- اتفاقيات مستوى الخدمة للدعم— أوقات استجابة دعم التجار، إجراءات الإبلاغ عن الحوادث

المزودون الذين يؤدون بشكل جيد في معظم هذه المعايير للتجار العامين قد يقدمون أداءً أقل تحديدًا للفوركس بسبب ملف رد المبالغ والتعقيد التنظيمي للقطاع. التقييم وفق معايير خاصة بالفوركس — وليس معايير التجارة الإلكترونية العامة — ينتج قرارات اختيار أفضل.

الأتمتة — تقليل العمليات اليدوية للمدفوعات

لا تتوسع عمليات الدفع اليدوي. لا يمكن لشركة وساطة تعالج مئات الودائع والسحوبات يوميًا الحفاظ على خطوة مراجعة يدوية لكل معاملة دون تكبد تكاليف تشغيلية كبيرة وتدهور تجربة العميل. تغطي أتمتة الدفع في CRM ما يلي:

- تأكيد الإيداع التلقائي حسب الطريقة، حد المبلغ، أو مستوى KYC

- مزامنة محفظة منصة التداول عند تأكيد الإيداع

- منطق مستويات تأكيد العملات الرقمية — إطلاق الأموال بعد عدد محدد من تأكيدات الكتلة

- مراقبة الأنماط المشبوهة وتنبيه فريق الامتثال

- تقارير تسوية موحدة للشؤون المالية والامتثال عبر جميع طرق الدفع

الخاتمة

البنية التحتية للدفع ليست قرارًا سلعيًا لوسطاء الفوركس وشركات البروب. يجب تصميم طرق التمويل، ومنطق التوجيه، وتكامل الامتثال، وطبقة الأتمتة خصيصًا وفقًا للمتطلبات التشغيلية لقطاع الخدمات المالية — ويجب أن تتصل بـ CRM ومنصة التداول وأنظمة الامتثال التي تعمل عليها الوساطة.

تربط البنية التحتية للدفع من Kenmore Design بين مزودي خدمة الدفع البطاقية والتجميعيين والبنوك وأنظمة تسوية العملات الرقبة مع التحقق من KYC ومنطق المخاطرة وأرصدة منصة التداول — مما يوفر سير عمل دفع من فئة الوساطة بدلاً من تكامل دفع عام. للحصول على نظرة عامة كاملة على التكاملات المتاحة وخيارات التكوين، قم بزيارة صفحة حلول الدفع للفوركسأوجدولة عرض توضيحي.

طلب استشارة حول تصميم بنية تحتية للمدفوعات في الفوركس

احصل على إرشادات الخبراء حول هيكلة مجموعة مدفوعات موثوقة ومتوافقة لوساطة الفوركس الخاصة بك. سنساعدك في تقييم مزودي خدمات الدفع والمجمعين والبنوك وخيارات تمويل العملات المشفرة — لضمان توافقها مع مناطقك وملف المخاطر والأهداف التشغيلية.

معًا، سنراجع نموذج عملك ونحدد استراتيجية دفع تدعم التمويل السريع والدفعات السلسة وقابلية التوسع على المدى الطويل.